次の金融危機を回避するための投資戦略はREITがカギを握る?

2008年の米サブプライム・ローン市場の破綻を予言していたマイケル・ビュリー氏が、次に起きる金融市場の崩壊はインデックス・ファンド(株式市場全体の動きに連動したETF)に投資するパッシブ運用が引き起こすと、先週Bloomberg紙のインタビューに語った。

その内容はここで報じた。

バンク・オブ・アメリカ・メリルリンチの調査でも、2022年までに、パッシブ運用に集まる投資資金の合計がアクティブ運用を抜くと予想している。このように、投資資金がパッシブ運用に大量に流入することで、市場がますます非効率化することが金融危機の引き金になるとビュリー氏は警鐘を鳴らしている。しかし、パッシブ運用が拡大するにつれてETFに資金が流入しているのを逆手に取って、Horseman Capitalのラッセル・クラーク氏は、新たな投資戦略を展開していると同社のリミテッド・パートナー(LP)に向けた書簡で報告している。

投資資金がETFに大量に流入することで株価を押し上げているため、空売りすることが困難になっていると投資業界では嘆き声が聞かれるとクラーク氏は語っているが、彼が最大の空売りを仕掛けているのはリテールのREITファンドだという:

(当社が)最大の空売りを仕掛けているファンドのセクターはREITだ。米国では、主にリテールのREITファンドだ。これには2つの理由がある。一つは、日本で米国REITファンドを売却することを確約してくれたところがある。もう一つの理由は、大型テナント企業による驚愕の業績だ。余談ではあるが、こうしたファンドはあらゆるセクターのETFに対して最大のリスク(エクスポージャー)があるため、空売りするなら私はこれら分野だと思っている。

Bloombergで、米国の不動産業界に投資している最大のETFと、オープン・エンドのファンドを調べることができる。この上位28位に入っているファンドは、合計1870億ドルの総資産があり、そのうち133億ドルはSimon Property Groupに投資されている。これは同社の市場価値の24%を占める。しかし、不動産業界に投資しているパッシブ運用ファンドのみが、Simo Property Groupに投資しているわけではない。私が全てのパッシブ運用ファンドを集計したところ、Simon Property Groupの50%以上の株主がパッシブ運用ファンドであることがわかった。もし米国の商業不動産市場に問題が発生し、こうしたパッシブ運用ファンドの全てが償還を始めたとしたら、それを誰が買い取るだろうか。(中略)

パッシブ投資における上げ相場でロング・ポジションを取ることは、流動性リスクに対して故意に見ないふりをしていることを意味する。また、パッシブ投資は、米国市場に集中している。

もし市場の下げ予想が正しいならば、「これらの市場がついに修正局面を迎えた際に、これら株式の多くに対して買いがつかないことになる」。つまり、クラーク氏が行なっていることは、リテールのREIT分野のETFを逆張りすることで、ETFが抱えるリスクを制限しているということだ。

そして昨日、ソシエテ・ジェネラル銀行のストラテジストであるアンドリュー・ラプソーン氏は、クラーク氏の戦略に同意していると取れる調査報告書を発表している。ラプソーン氏が所属するソシエテ・ジェネラル銀行のETF調査チームは、ETFによる株式の保有状況をモニタリングしており、過密状態になる危険性を監視している。同調査チームは、過密状態が起きている債券のETFを調査し、さらに最近、過密状態が起きている株式のETFに関する分析結果を発表している。

ソシエテ・ジェネラル銀行の調査によると、過密状態にあるETF市場で最も大きなリスクは、非時価総額加重型スキーム(non-market cap weighting schemes、つまり日経225)にあり、また担保が優先するもの(ソシエテ・ジェネラル銀行は米国小型株およびゴールドETFをその2分野として挙げている)と比較して、ETFに著しい流動性がある分野にある。

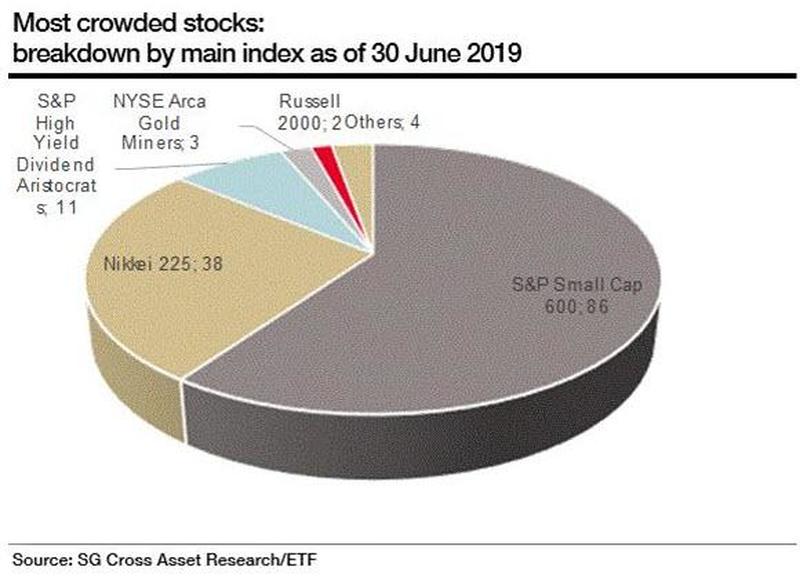

2019年6月30日時点における主要インデックスの内訳。

マイケル・ビュリー氏のコメントである「好んで投資先に選ぶのは、小型のバリュー株であり、そうした株は、インデックス・ファンドにはわずかしか含まれていないか全く含まれていない」というのがより興味深いポイントであると、ラプソーン氏も指摘する。

ラプソーン氏は、彼の報告書の中で、「安く小型のグローバル株がますます増えているが、体系立った株式戦略を構築すると、これらの株式を容易には売買できないために、重大な『アルファ』を取りこぼすことになるということを我々は経験から知っている」と7月に既に報告していたことを指摘する。ビュリー氏にとって、この「取りこぼしたアルファ」(流動性があると考える幻想の結果)こそが、これら株式を購入するべき理由である。当然、これは株の上昇(アップサイド)のためというよりも、株式市場が次に修正局面を迎え、全てのETFが風呂の栓を抜いたように一気に損切り精算されるときに、下落(ダウンサイド)が起きにくいという理由だ。

ラプソーン氏は、報告書で次のように結論づけている:

流動性のあるポートフォリオのパフォーマンスは、過去2年間において流動性の低いものを容易に凌駕している。バリュエーションには明らかな矛盾がある・・・(結論は)真に我慢強い資金を持つ投資家にとって、グローバルで流動性の低い小型株が、ますます魅力的な投資先になっているということだ。

マイケル・ビュリー氏の名前が有名になったのは、彼が前回起きた金融危機を予言していたからというわけではない。他にも多くの人々が世界金融危機については警鐘を鳴らしていた。ビュリー氏が彼らとは違ったのは、彼の投資理論が間違いだとして顧客が投資資金を一気に回収したいと要求した際に、辛抱強くそれを押しとどめることができたことだ。金融市場は一晩でひっくり返り、彼の投資理論が正しいことは一晩で証明された。

次に金融危機が起きるとき、逆張り投資家たちの中で、彼のように辛抱強くいられるのは誰だろうか。

Photo courtesy of Paramount Pictures

BonaFidrをフォロー

株に空売りを仕掛けたヘッジファンドがネット掲示板ユーザたちの「逆襲」を受け倒産の危機に瀕したことを受けて")