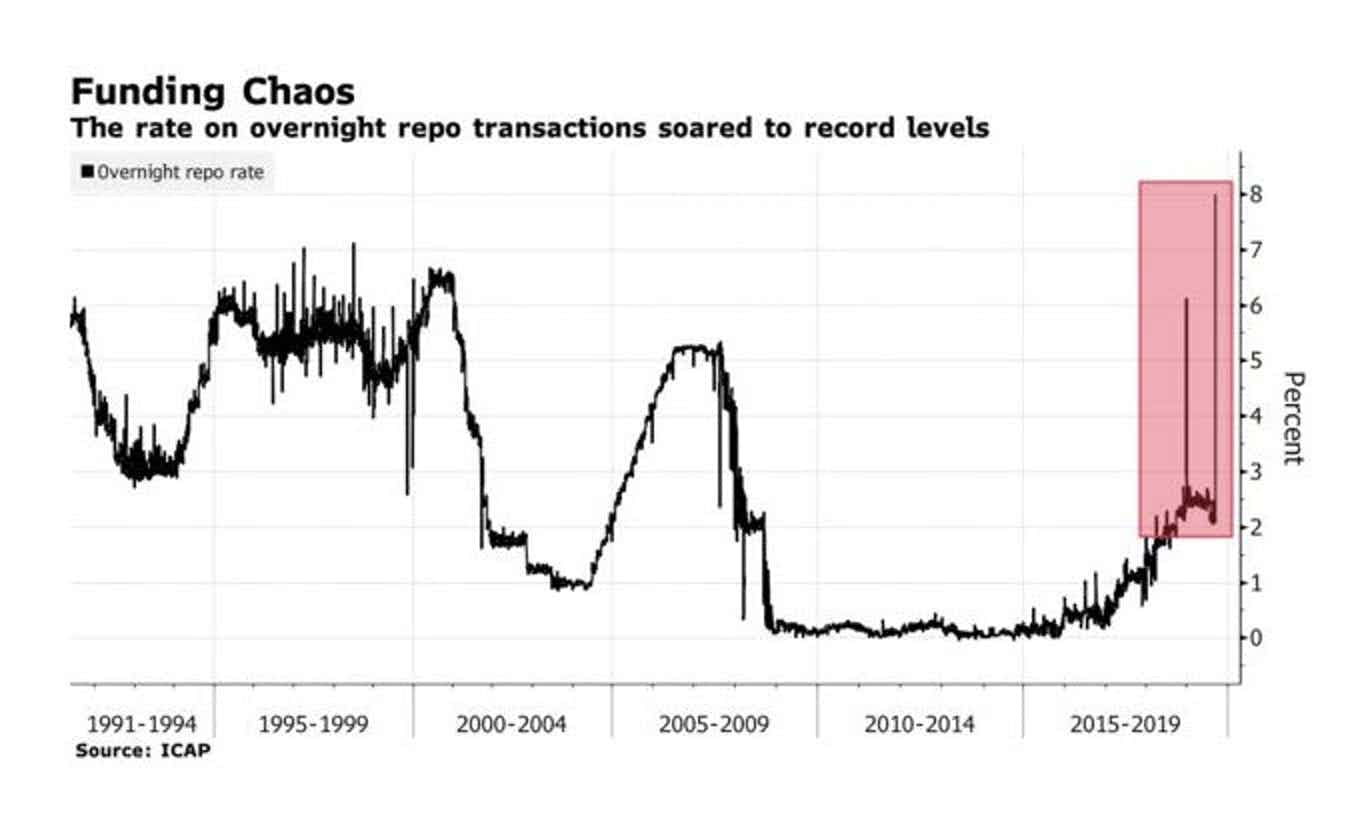

アメリカ金融市場ではレポ取引の利率が急上昇しパニック状態:2008年金融危機以来の上昇

今週月曜、火曜と、米国の銀行が短期に必要とする現金が枯渇しかかっている。先週末の日曜、短期の資金を借り入れるためのレポ取引の利率(repo rates)が2008年金融危機以来の高値をつけ、市場がパニックに陥っている。アメリカの中央銀行に相当するニューヨーク連銀は、月曜朝、緊急措置として500億ドルの資金を市場に投入し資金の枯渇が起きるのを寸前のところで防ぐ措置を取ったが、それでもレポ取引の利率は下がらず、混乱は続いている。連銀は金利をコントロールする機能を失ったと非難する声も聞かれ始めた。

簡単に説明すると、レポ取引とは、手元資金が必要な銀行が、短期(通常1日)の借り入れを行うための取引。米国債などの債権を担保に借り入れを行い、後にそれを買い戻す取引のことを「レポ取引」と言う。「レポ」とは、「repurchase(買い戻し)」の略。その際、現金を貸し付けてくれた相手に支払う金利がレポ取引の利率となる。この利率は連銀が規定しているが、先週末から、銀行間で貸し借りできる短期資金が市場で枯渇してしまったため、供給より需要が急速に高まり、この利率が連銀の規定利率の4倍以上に急騰した。

野村證券のサイトではレポ取引を次のように説明している:

レポ取引(れぽとりひき)

広義には、債券などを一定の価格で売り戻しあるいは買い戻しする条件を付した売買取引のこと。レポはrepurchase(repurchase agreement)の通称といわれている。

日本では、1996年4月にスタートした現金担保付きの債券貸借取引をさす。 資金と債券を一定期間交換する取引で、債券の貸し手は債券を貸し出す代わりに借り手から現金を受け取り、一定の期間が経過した後、債券の貸し手は債券を返してもらう代わりに借り手に現金を返す。主に資金の調達と運用を目的として債券の銘柄を特定しないタイプのGCレポ取引や、債券の銘柄を特定するタイプのSCレポ取引がある。

Bloombergは、BTG Pactual Asset Managementのマネージング・パートナーでディーラーであるジョン・ファス氏の分析を掲載している。彼によると、米国債レポ取引の利率が急上昇したことは、金融市場全体に対して脅威であるという。その理由は、トレーダーたちが、取引を実行するために必要な資金を一定利率で借りられない状態をリスクであると考え、新たな取引を行わないからだ。

これ(利率の上昇)が徐々に起こっているのは知っていたが、今日(月曜)は分水嶺となる出来事だった。ニューヨーク連銀が利率を2〜2.25%に規定すれば、資金調達を2.15%で行うのが理想的だ。ここ数週間、利率はそれ以上の状態だった。

そして今日(月曜)はさらに劇的だった。資金調達の利率は4.5%から始まり10%まで上昇した。それから2.5%に下落した。2.15%まで下がる気配は全くない。つまり、市場は資金調達したいと思える場所を失ってしまった。

「翌日返済資金調達(overnight financing)」(つまり短期資金)は、経済を回すための鍵となる。もしその制御ができなければ、連銀がフェデラル・ファンド・レート(FFレート、利率)を規定する意味がなくなる。もし連銀が明日、FFレートを緩和しても、調達金利が4%のままであれば、FFレートを緩和する意味はない。

もし連銀による市場介入の効果がなければ、米国債のセカンダリー市場に劇的な影響をもたらすことになる。連銀が大規模な量的緩和を行っている最中にあって、このような状態に陥るのは避けなければいけない最悪の事態だ。

これは疑いなく、起こり得る最悪の出来事の一つだ。これは、多くの点において、明日行われる、米連邦公開市場委員会(FOMC)による政策決定会合の声明発表に影を投げかける。その理由は、連銀の介入が効果なければ、全てが崩壊し始めるからだ。(金融市場の)あらゆることが、合理的な資金調達利率が得られるという前提に成り立っている。そうでなければ、なぜ特定の債権を買おうと思うだろうか?「翌日返済資金調達」のために6%の利率を払わなければいけないのに、それで利率が2%の10年債を買うだろうか?(中略)

これは米国連邦準備制度理事会の利下げよりも重大なことだ。たとえ利下げをしても、翌日返済資金調達に何らその利下げが反映されなければ意味がない。それがまさに今起こっていることだ。連銀が、こうした状態を起こさせてしまったということに驚いている。

What the hell is going on? Fed to inject $75bn into financial system after funding squeeze. https://t.co/8KSp3BgfVv via @OlafGersemann pic.twitter.com/ap3QejoUTb

— Holger Zschaepitz (@Schuldensuehner) September 17, 2019

(訳)一体全体、何が起きているんだ?資金調達が枯渇しそうになり、連銀は750億ドルを金融システムに注入した。

そして今朝(火曜)、レポ取引が開始して20分後に、連銀が発表した内容はさらに驚愕だった。昨日(月曜)、ニューヨーク連銀が市場に投入した資金は523億ドルであったが、今日、銀行からの翌日返済資金の申し込みが800.5億ドルに上ったという。これは昨日投入された資金よりも270億ドルも多く、50%以上の増額となっている。しかも、ニューヨーク連銀が行える資金注入は750億ドルが上限に設定されているため、今日の資金需要に50億ドル足りないことになる。そのため、連銀は短期資金の投入金額の上限を上げるか、固定運転を行うか、オープン市場で量的緩和を行うしかない。

今朝9時時点(米国現地時間)で、実行FFレートは2.3%まで急上昇し、連銀がターゲットとするレンジの2.00%-2.25%を初めて超えた。

* * *

しかし、なぜ金融市場で短期資金が枯渇しているのか?それは誰にもわからないという不可解な状態が続いている。

Shared Capitalのストラテジスト、ビル・ブレイン氏は、2008年の金融危機以来、連銀が初めてアメリカの短期金融システムに介入して資金を投入する必要が発生したことは、金融市場が「脱輪」してしまった明らかなサインだと指摘する。しかし、株式市場などは、今のところ奇妙なほど平穏な状態が続いている。

突然、アメリカの金融市場で短期資金が枯渇した理由については、税金の支払いが突然必要になったであるや、新たな資金調達と低い償還との間に不均衡が発生したため、突然、資金が枯渇したという仮説が囁かれている。しかし、ブレイン氏の会社のマネー・マーケット専門家らは、これらの仮説に納得していない。むしろ、これら以外に、目に見えない何か巨大なことが起きつつあるのではないかと恐怖を感じているという。

前回の金融危機もマネー・マーケットから始まった。これに加えて、サウジアラビアの石油施設に爆撃が行われたニュースが流れても、市場は微妙に値を下げているだけで、この平穏な状態は間違っているように見えるとブレイン氏は言う。株式の取引量に変化はなく、VIX恐怖指数も変化がなく、ゴールドの価格もほとんど変化がない。まるで白鳥が、水上では優雅にくつろいでいるように見えて、水の中では必死に足を動かしている様子が脳裏から消えないと言う。「何かが起きているが、我々はそれが何かわからない」。

BonaFidrをフォロー