崖っぷちに立たされたSoftBank:IPO市場も株式市場も熱気が失せた

IPO申請を正式に撤回したWeWork。その最大の投資者であるSoftBankが崖っぷちに立たされている。SoftBankは今年2月、投資先であるポートフォリオ企業のバリュエーションが急上昇していると発表する中、55億ドルの自社株買いも発表していた。その8ヶ月後、それら投資先であるIT企業のバリュエーションや株価は崩落を続け、それに引きずられるようにSoftBankの株価も下げ相場へと突き落とされている。

SoftBankの自社株買い計画は、2020年第1四半期までに1億1200万株(55億ドル相当)の自社株を買い戻すという施策が含まれている。これは発行済株式の約10%にあたる。また、これには自己株式(treasury stock)は含まれていない。

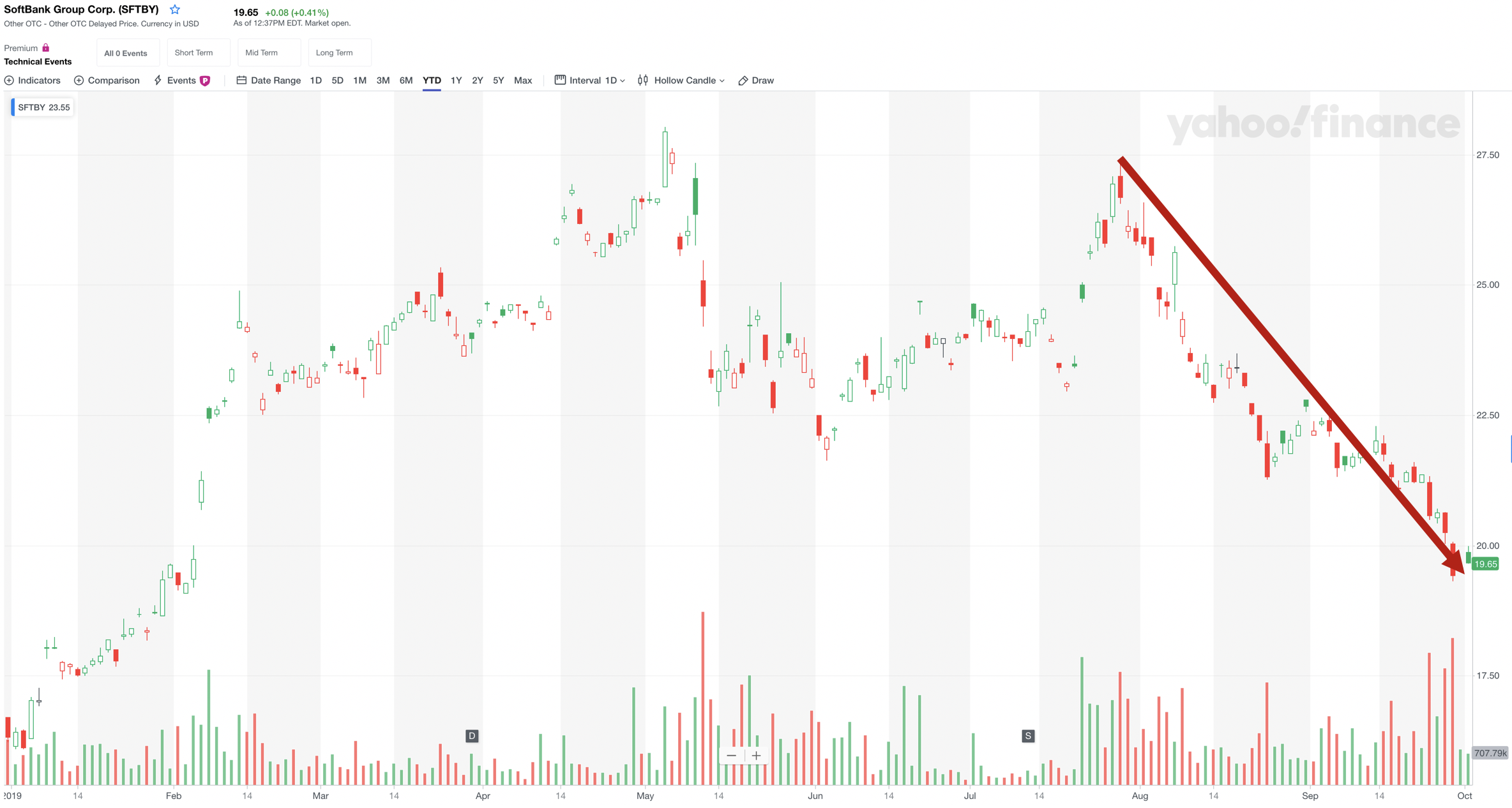

自社株買いの発表が行われると、SoftBankの株価は2月初旬から4月末までに約2倍へと急騰した。しかし夏が終わり秋へと季節が変わる今、直近42日間の取引でSoftBankの株価は28%下落している(以下のグラフ)。これはひとえにSoftBankのビジョンファンドと、その出資先である1030億ドル相当のベンチャー・ポートフォリオ企業で起きている問題が引き金となっている。

SoftBankのビジョンファンドは、世界のテクノロジー企業に多額の出資を行なっている。そして最も直近の問題は、UberとWeWorkの企業バリュエーショーンが崩落していることであるとブルームバーグ紙は報じている:

SoftBankによる投資にとってその看板の役割を果たしているのはUberとWeWorkであるが、両社とも2019年は悲惨な年であった。Uberは5月にようやくIPOを果たしたが、株式公開してから株価は30%以上下落している。直近の四半期売上では、52億ドルの損失を計上した。Uberの成長指標もまた、減速し始めていることを示している。これは驚異的な事業拡張を前提に高い資金の回転率を正当化していた同社にとって悪いニュースだ。

最大470億ドルのバリュエーション評価を受けていたWeWorkは、株式公開しようと計画した際、投資家らがその根拠が薄いバリュエーションや型破りの企業統治スタイルに難色を示し、つまづいた。孫社長のSoftBankグループが変革を求め、CEOのアダム・ニューマンはその職を退いた。孫社長はまた、SoftBankグループのCOO、マルセロ・クラウアー氏に対して、WeWorkが流動資金の危機に直面している中、同社を立て直すことに協力できないか打診している。SoftBankは、WeWorkdの追放劇において同社の設立者たちに対して「あからさまな教訓」を世間への見せしめとして行なっている。

ビジョンファンドはアジア地域のIT企業に対しても多額の出資を行なっている。米中貿易戦争においてもその渦中に位置付けられているアリババ・グループ・ホールディング、その29.5%の株式をビジョンファンドは保有している。

アリババ株は、直近6日間の取引で株価が11.4%下落している。トランプ政権が中国企業をアメリカの株式市場から上場廃止することを検討しているというスクープが報じられた先週金曜は、この日だけで7.3%の株価が下落した。

米国携帯通信会社のT-Mobile US Inc.とSpring Corp.のM&A手続きに遅延が生じていることもビジョンファンドにとって悩みの種となっており、SoftBankの株価を押し下げる要因になっている。ビジョンファンドはSprintの85%の株式を保有しており、孫社長はとにかくこのM&Aを迅速に成立させようと必死だ。

過去10年間、孫社長はIT企業に対して高リスクを取る投資姿勢を貫いてきたが、そのことが投資家たちを幻惑させてきた。しかし、今、孫社長は投資先企業数社のバリュエーション指標を見落としたのではないかという懸念が生じ始めている。

「SoftBankが行なってきた投資の規模やスピードを考えると、通常のバリュエーション指標に注意を払ってきたのかという疑念が生じる。

おそらくビジョンファンドは、誇大宣伝を行うことで、これら投資先企業がベスト・シナリオの将来成長を達成し、独占企業になるという想定を行なっていたのだろう」と、Ritholtzウェルス・マネジメントの会長でBloombergのオピニオン・コラムニストであるバリー・リソルツ氏は語る。

ビジョンファンドのプレゼン資料

バラ色の成長予測が描かれている

投資先企業のバリュエーションに対して懸念が生まれた今、SoftBankのビジョンファンドはハードランディングに向かっているのかもしれない。そしてそれは、55億ドルの自社株買いにも関わらず、SoftBankの株価をさらに下落させることにつながる。

S&Pグローバル・レーティングは、今年7月、SoftBankが発表したビジョンファンド2が「非常にアグレッシブな成長戦略でありその根底を成す金融方針は・・・その信用の質(credit quality)を引き続き低下させる可能性がある」と警告していた。

投資家や市場関係者たちを魅惑し続けることができていたなら、孫社長のリスクを取っていく投資戦略(ババ抜き)の歯車は回転し続けることができたかもしれない。しかしWeWorkやUberの企業バリュエーションにミソがつき、投資家たちが冷静な眼差しで見るようになると、これまで喧伝してきたバラ色のユニコーン企業たちは一気に「化粧」が取れみすぼらしく見え始める。

孫社長は明らかにレバレッジをかけすぎであるし、ユニコーン企業に投資をしすぎた。IPO市場や株式市場から熱が冷め始めると、それは急速に市場全体へと広がり誰にも止められない。熱気の冷めたサーカス会場の舞台で、今後、SoftBankが1人どのように立ち回っていくのか、観客たちは冷めた目で見ている。

【関連記事】

SoftBankのビジョン・ファンドは詐欺的と専門家らが警鐘:投資先のWeWorkはIPOが頓挫し倒産の可能性もささやかれ始めたBonaFidrをフォロー