WeWorkをきっかけに上場企業の財務報告書の信頼性が揺らぐ?:企業に広がる非GAAP指標(non-GAAP)

以前からWeWorkの決算報告書には不明瞭な項目があると指摘されてきた。それを裏付けるスクープ記事を、ウォール・ストリート・ジャーナル(WSJ)紙が報じた。

WeWorkが株式公開(IPO)を行う直前、同社は証券取引委員会(SEC)と同社の財務指標について意見の対立を繰り返し起こしていたとWSJは報じており、特に投資家たちを説得するために利用されていた「貢献利益(contribution margin)」の項目で意見の対立があったと報じた。この項目は、もともとWeWorkが「コミュニティー調整後EBITDA(community-adjusted EBITDA)」(*)と呼んでいたが、SECの指摘を受け、「貢献利益(contribution margin)」という呼び方に変更していた。

(*)「EBITDA」とは会計用語で、「金利・税金・償却前利益(earning before interest, taxes, depreciation and amortization)」の頭文字をとったもの。

WeWorkがIPOを実施する数週間前、証券取引委員会(SEC)は「最初にWeWorkに対してこの評価手段を削除するよう命令したが、その後、WeWorkが自ら大幅にそれを変更することを申し出た」とWSJは報じている。

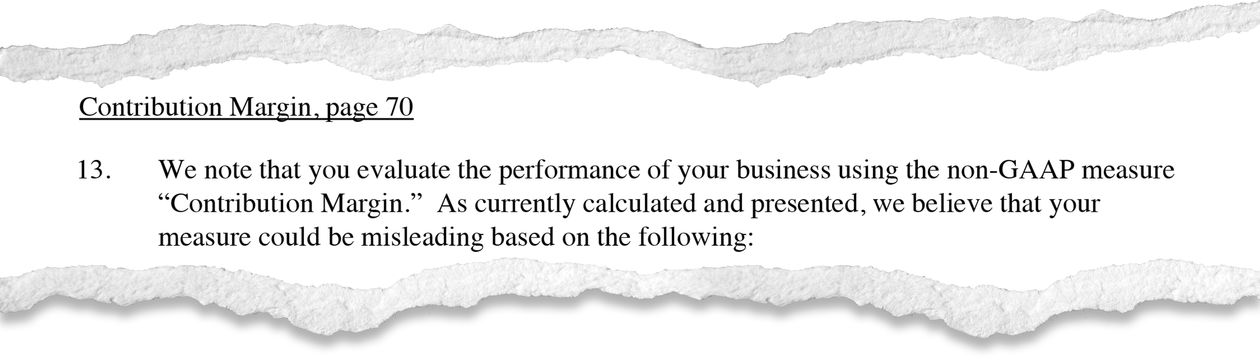

以下の画像は、SECが今年8月、WeWorkの親会社We Co.に対して送った書簡の一部である。この書簡で、SECは同社の目論見書に記載されている評価手段について懸念していると記している:

【訳】

貢献利益、70ページ

13.我々は、貴社が非GAAP指標である「貢献利益」を使って貴社事業の業績を評価していることに注目している。現在行われている計算および提示のされ方では、以下の理由により貴社の評価手段が誤解(ミスリード)を与える可能性があると確信している:

(Source: WSJ)

このWeWorkが独自開発したEBITDA指標を含むべきか削除すべきかに関し、WeWorkと証券取引委員会(SEC)の間で行われた論争について、WSJ紙は以下のように詳細を報じている:

SECは、WeWorkがいかにその巨額の損失を(あたかもそのような損失がないかのように)でっち上げているかについて焦点を定めていた。特に「貢献利益(contribution margin)」と呼ばれる先述の収益性指標を使った手法である。この指標は、以前まで「コミュニティー調整後EBITDA(community-adjusted EBITDA)」と呼ばれていた。SECは、最初にWeWorkに対してこの評価方法を削除するよう命令したが、その後、WeWorkが自ら大幅にそれを変更することを申し出た。

WeWorkが規制当局の命令をいかにないがしろにしていたかを示すものとして、同社が自社の株式公開を投資家に向けてアピールしながら各地を巡回するツアーを始める前日になっても、この評価方法は依然として改定された目論見書の中で100回以上も言及されていた。(WeWorkはこの投資家へのアピール巡回を始める前にIPO申請書類を修正する計画だった。しかし投資家たちが同社の企業価値やコーポレート・ガバナンスに疑問を持ち始めると、同社はIPO申請書類を修正する代わりにIPOの申請そのものを撤回する判断を下している。)

この報道に関して、次の2つが重要なポイントとなる:

- WeWorkは、この巨額にのぼる形だけの調整を行うことで、投資家を誤解(ミスリード)させようとしていた。(しかし投資家たちも決算報告書の読み方を熟知しており、「コミュニティー調整後EBITDA」というような奇妙な項目に当然気がついていた。)

- 目論見書をまともなものに修正するようにというSECによる指導に対し、WeWorkはそれをあからさまに拒否していた様子であった。(同社は、巨額の損失から投資家の注意を逸らそうとするあまり、SECの命令を無視し、「コミュニティー調整後EBITDA」という項目名を「貢献利益(contribution margin)」という呼び方に変更することでお茶を濁そうとしていたと考えられる。)

WSJ紙はさらに次のように報じている:

「彼ら(WeWork)が自社株を投資家たちに対してアピールして回っている時に、これほど重要な問題が依然として係争中であるというのは非常に珍しいことだ」とコネチカット大学法学部のマイナー・メイヤーズ教授は語った。WSJ紙は、メイヤーズ教授にこの(SECとWeWorkとの間の)やりとりに目を通してもらうよう依頼した。さらに同教授は、WeWorkがSECとその評価方法について論争を行なっている中で、同社のアドバイザーたちは「これらの数字を使ってどのように(SECを)説得できるだろうかと考えあぐねていた」とも語った。

WSJ紙によると、WeWorkはウォール街の弁護士から成る大軍を投入し、規制当局であるSECを論破し議論に勝とうとしていたと、この論争のやり取りに詳しい複数の人物の話として報じている。

また、この評価方法を削除するようにとするSECの命令に抵抗するよう、アダム・ニューマン氏自身が社内に指示していたとWSJ紙は報じている。ニューマン氏は、「いかに同社のコア事業で収益性があるかを示すために、以前、この評価方法を使って記者や投資家に対して自慢げに発表していた」という。しかし既に明らかになっている通り、WeWorkのコア事業はいまだ黒字化していない。

もしWeWorkが帳簿に独自の「調整」を行わなくても既に黒字化していたとしたら、同社はそもそもIPOの申請を撤回する必要はなく、SoftBankグループによる救済も必要なかったはずだ。

また、SECが懸念していたのは「コミュニティー調整後EBITDA」だけではない。数ある懸念事項の中で、SECはWeWorkの目論見書が「毎年の具体的な経済状態(illustrative annual economics)」と呼ぶものについても懸念を示していた。SECがWeWorkに送った書簡では、「読者そして我々に対して、貴社がワークステーションの利用率を100%と見積もるのが現実的であると考える理由について説明して頂きたい」と質問している。SECは、WeWorkがどのようにすればそのようなバラ色の将来予測を見積もることができるのかについて疑問を呈していた。その質問への回答として、WeWorkは同社の目論見書から「具体的な経済状態」のセクションを削除することに合意している。

WSJ紙は次のようにまとめている:

WeWorkは、一般に認められた会計原則であるGAAPを順守しない、独自開発した評価方法を自由に使っていたことが、SECとの間で起きた論争の中心にあったと、この論争のやり取りに詳しい複数の人物が語った。WeWorkが12月に提出した目論見書のドラフトでは、少なくとも6個の非GAAP指標が言及されていた。8月に目論見書を発表するまでに、その数は減少した。

数回の修正を経たにもかかわらず、WeWorkが8月に公表した目論見書にはかなりの数のエラーと不作為があったとWSJ紙は報じていた。

SECとの間で度重なるやり取りがあり、IPOの申請を撤回したにもかかわらず、WeWorkはいまだにその「独自開発した評価方法」を変更することを拒否し続けている。先週金曜、株式市場の取引終了後にWeWorkは10月11日付けの投資家向けプレゼンテーション資料を公開した。しかしこのプレゼンテーション資料に記載された決算には、「ロケーション貢献利益(location contribution margin)」という見慣れない項目が含まれている。これは、まさにSECとの論争の中心になった独自の評価方法を、単に名称変更しただけのように見える。

いったん自社ビジネスを見栄え良くするために一般投資家たちに嘘をつき始めると、それを止めることは難しいということをWeWorkの事例は示しているのかもしれない。

しかしさらに懸念されるのは、「ゴキブリ」は1匹ではないということだ。WSJ紙によると、ほぼ全ての大手企業が少なくとも1個の非GAAP財務指標を使っていると報じている。Audit Analyticsによると、昨年、S&P500の企業のうち97%の企業が非GAAP財務指標を使っていたという。これは1996年の59%と比べてかなりの増加である。

WeWorkというベンチャー企業の大失敗事例から学ぶべき教訓は、この非GAAP財務指標が孕む危険性なのかもしれない。WeWorkは、投資家に対して巨額の損失を隠し、あたかも収益を出しているように見せるため、「コミュニティー調整後EBITDA」という非GAAP財務指標を考案し喧伝していた。しかし、非GAAP財務指標を導入しているのが未上場企業のWeWorkだけではなくS&P500企業の97%にものぼるという事実は、つまり、ほぼ全ての財務報告書でなんらかの「操作」が行われているということになるのではないか?ほとんどの上場企業が行なっている「非経常利得」や「臨時収入」といった一度限りの決算調整や、「調整済み」という名目で計算し直された決算結果は、どれほど正確に時価総額に反映されているのだろうか?

Photo via WeWork

【関連記事】

WeWorkの財務指標をSECが疑問視していたとWSJ紙が報道:この報道を受けて債券価格が最低を更新

WeWorkの運転資金が早ければ来月にも枯渇し救済措置が必要に:FT紙が報道

GEの巨額粉飾決算事件:「4ヶ月後には倒産している可能性あり」とマルコポロス氏

GEが巨額の粉飾決算か:「いつ倒産してもおかしくない」とマルコポロス氏が発表

BonaFidrをフォロー

")