ヘッジファンド経営者ケビン・ダフィー氏へのインタビュー:「今の状況は全く異なるバブル。各国の中央銀行はコントロールを失っている」

空売りを得意とするヘッジファンドBearing Asset Management のトップであるケビン・ダフィー氏(冒頭の写真)が、金融サイトThe Marketとの長尺インタビューに応じ、彼が今最も危険な買われ過ぎの資産と思うもの、そして今日の環境において割安に見える株について私見を語った。ダフィー氏は、債券バブルが崩壊を始めた初期の兆候をすでに捕捉しているとも語っている。以下にダフィー氏へのインタビュー記事の抄訳版を紹介しよう。

* * *

全てが順調だ。米中貿易戦争は終わりに近づいているように見え、世界経済は最悪を抜けつつあり、各国の中央銀行は株式市場が上昇を続けるよう政策を実施している。これが現在、市場の共通認識となりつつあるシナリオだ。

しかしケビン・ダフィー氏は依然として懐疑的だ。空売りのベテランであるダフィー氏は、超緩和策である金融政策は、ますます効果がなくなってきていると警告する。

空売りを行なっているトレーダーにとって、今年は大損をもたらした年となったが、ダフィー氏は彼が空売りトレーダーとしての腕を発揮するタイミングはまもなくやってくると確信している。The Marketが行った深堀りインタビューの中で、彼はなぜブラック・ロック(*)やMSCI(**)などの株価が下がることに賭けているかを語り、またどの株式が彼の購入リストに名前を連ねているか語った。

(*)ブラックロックは、「ウクライナ疑惑」の中で資金洗浄に加担した企業として本日のスクープ記事でもその名前が上がっている。

(**)MSCIは中国本土株への投資比率を急増させていると別のヘッジファンド経営者に批判されている。

ダフィーさん、投資家たちはふたたび「リスク・オン」のモードに入りました。世界的景気後退への懸念は下火となり、S&P500は史上最高レベルにあります。金融市場に関してどのように考えていらっしゃいますか?

全てが連動せず同期していないというのが私にとっては興味深い。債券市場は下落している。株式市場は上昇している。そして金(ゴールド)は、ある意味、混沌とした状態だ。各国の中央銀行は、最近弱含みの債券が示しているように、すでにコントロールを失い始めていると私は思う。100年もののアルゼンチン国債で何が起きているか考えてみてください。8月以来、それは半値となっています。

米国では、8月末以来、10年もの米国債の利回りは40ベーシス・ポイント以上も上昇しています。最近の債券市場における弱さの原因は何でしょうか?

それは消耗のせいだと私は思います。今年、中央銀行は量的緩和に舵を戻し、より緩和の金融政策としたことにより大転換が起きました。しかし、債券市場は基本的に「これ以上はだめだ!」と言っているようなものです。金融緩和政策は、過去に発揮できたのと同じ効果をもはや持っていません。

あなたは債券市場に巨大なバブルが生まれていることをしばらくの間警告し続けてきています。債券市場において超過が起きている理由は何なのでしょうか?

ビル・ボナーはこのような気の利いたことを言っています:「科学技術のことになると人間は学習する。しかし愛、戦争、そして金融についてとなると、人は何度も何度も同じ過ちを犯す」。私達の時代に起きた大きな失敗は、1971年から開始された、米国が金本位制を廃止するという偉大な財政実験です。すべてのバブルに信念体系、つまり求心力がある統一的言説があります。今の時代、それは中央銀行家たちが全能であるという信念です。

それはどういう意味でしょうか?

それは、貨幣を印刷するということになると、無料のランチ(ただでもらえるもの)があるという考えです。それはまさに近代貨幣理論(MMT)です。つまり、自分でケーキを作りそれを自ら食べることができるということです。不況や、厳しい下げ相場について苦しむ必要はありません。景気減速が近づいてくる時はいつでも、中央銀行はただ単に貨幣を印刷すれば良いのです。もちろん、私たちはそれが全くのナンセンスであることを知っています。無料のランチ(ただでもらえるもの)など存在しません。マイナス金利や量的緩和といった政策は、根底にある経済のエンジンにダメージを与え続けています。彼らは資本の配分を間違っており、節約のやる気をそぎ、ゆっくり富を蓄積するよりも急速にマネーを手に入れることを後押しします。しかし結局、中央銀行は全能ではないのです。

それは投資家にとって何を意味するのでしょうか?

最近おきたいくつかのバブルについて振り返り、それらを現在のバブルと比較してみましょう。これらのバブルの種は、人工的に低く抑えられた金利であることを私達は知っています。直近の2つのバブルは、セクターに特化したものでした。テクノロジー・バブルが起き、それから住宅および与信(サブプライム・ローン)バブルが起きました。しかし今のバブルは、それらとは全く異なる化物です。今回、バブルの中心にあるのは債券市場です。その中核にあるのは国家債務バブルと言ってもいいでしょう。さらに、その周辺には他の様々なバブルが発生しています:高利回りバブル、社債、自動車ローン、テクノロジー大型株、パッシブ投資、プライベート・エクイティなど、バブルはあらゆるところに発生しています。それが今、私達の目の前で起きていることです:私たちがかつて見たこともないような巨大なスケールのことが起きています。

金融危機以来、私たちは以前と似たような成長に対する危機感を経験してきました。中央銀行がさらなる紙幣を印刷するたびに、世界不況は回避されてきました。なぜ今回はそれらとは異なると考えるのでしょうか?

数ヶ月前の時点で、利回りがマイナスの債券は世界に16兆ドルあります。この債券市場に対する刺激策が、その頂点に到達したように感じます。それ以来、債券への投資家たちはある痛みを感じ始めています。このバブルの特徴の一つは、購入者たちが価格をあまり気にしない(プライス・インセンシティブ)であるということです。そんな購入者たちのトップに中央銀行家たちがいます。もし市場が自動パイロットにより制御されているとしたら、中央銀行家たちや、盲目的にインデックス投資をする投資家たちの先頭を走ることで、あなたも金持ちになれるという考えです。金融政策という観点において私たちは巨大な蒸気ローラーがあり、簡単なお金が自分を拾ってくれと言わんばかりに目の前に落ちているという言説です。しかし、蒸気ローラーの前に落ちている1ペニー硬貨を拾う、という古いことわざに気を付ける必要があります。(つまり蒸気ローラーに押し潰されてしまう危険があるということ。)

繰り返しになりますが、金利はここ40年間ほど下がり続けています。なぜ私たちは変曲点にあるとお考えですか?

債権者が資金を政府に貸すという権利に対してお金を支払うというバカバカしさに加えて、主要な変曲点の典型とも言えるひどいずれを私たちは目撃しています。この点に関して、1970年台後半から1980年台初期にかけて起きたことについて私は何度も考えを巡らせています。当時、厳しいインフレが起きており、連銀議長であるポール・ボルカーがそれを鎮静化しようとしました。(投資家の)感情に起きた変化を最初に示すサインは、金(ゴールド)のバブルが1980年春に沈静化し始めたことでした。しかし株式市場はもがき苦しみ、債券市場は1981年9月まで下落を続けました。つまり、投資家たちは、ディスインフレーションの初期のサインを無視したのです。金市場は、投資家たちに根本的に何かが変わりつつあることを伝えていました。しかし当初、その他の市場は完全に金市場からは隔絶された状態となっていました。それから、債券市場が何かが変わってきているという匂いを嗅ぎつけ、同期して上昇を始めました。株式市場は底値を打つまでさらに11カ月間、下落を続けました。これが、これら市場が隔絶していることを示す古典的な例です。

今回はどのようなことが起きるのでしょうか?

私の理論では、このバブルが弾ける時、金(ゴールド)の価格が上昇するでしょう。その一方で、債券価格と株価が下落するでしょう。この背景として、ブルームバーグ・ビジネス・ウィーク誌が『インフレは死んだのか?(Is Inflation Dead?)』と題するカバー記事を掲載した4月末頃、金の価格が底を打ったように見えたというのは注目に値します。しかしこの金(相場)からのシグナルは広く無視され、債券市場における「ブローオフ(価格の急激な下落)」が起きました。このクレイジーな価格上昇が8月にピークをつけて以来、債券価格はかなり下落しています。このことは、もしかすると変化が進行中であるということを私たちに知らせているのかもしれません。しかし株式市場は史上最高値を更新し続けています。これら市場は、もうしばらく隔絶された状態を続けるかもしれません。また、他の市場と同期するのが最後になるのは、株のように見えます。

最近の株価の上昇と債券価格の下落は、世界経済の減速が終わり、経済見通しが改善しているシグナルと言えるのではないでしょうか?

私はそうだとは思いません。経済的な証拠はそれを示していません。私たちは(金融危機から)回復し始めて10年目に入っています。それは、私たちが景気の谷間を通過し終わって、現在、景気が回復を始めて金利が上昇するという、古典的な景気循環が始まる時点に私たちがいるわけではありません。それとは異なる別の何かが起こっているのです。

何が起きているのでしょうか?

私たちにはこの大量に発行された(そして悪い投資に回された)簡単なお金があるという事実について、私は注意するようにしています。それは私にとって、たとえば労働市場の統計データよりも将来を見るためのものとなっています。また、私は企業を調べることでボトムアップ分析を多く行っています。そうすることで、何が起こっているのかかなりわかります。現在は全般的に成長率が低くなっていることがわかります。例えばアップル社の数字を見てみると、過去12カ月間の年間粗利益が下落していますが、株価は前年同期比で70%近く上昇しています。

悪い投資に回されたとはどういう意味でしょうか?

ベンチャー・キャピタル市場のエコシステムにおいて、秘密にされていたことが見えてきました。Uberなどのユニコーン企業がまだプライベート企業であった時、これら企業には実態があると想定する傾向がありました。しかし現在、これら企業が世の中の目にさらされると、王様は何も服を着ていないことが見えるようになりました。例えば、最近大失敗したWeWorkと、過去5年間で200億ドルの損失をため込んでいたUberへの投資事業から60億ドルの損失を計上したSoftBankを見てみましょう。空売りトレーダーとして、私たちはWeWorkが株式公開するということに興奮しました。WeWorkの株式を空売りするチャンスが得られると思ったからです。IPO市場におけるこの亀裂は、簡単なお金(量的緩和で市場に流入する資金)には限度があるということを私たちに伝えています。これが共通テーマであるところの、「私たちが消耗してきている」ということです。

空売りビジネスにおいて、あなたは百戦錬磨のベテランです。最近、空売りトレーダーたちの状況はどうでしょうか?

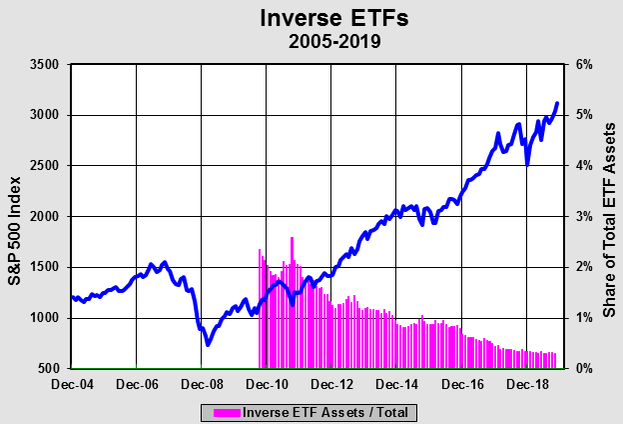

私はこのような状況をこれまで経験したことがありません。価格発見エージェントたちが自動操縦状態で市場と格闘している中、私たちの市場の小さな片隅では(大量の空売りトレーダーたちが)壊滅状態になっています。まったくもって、厳しい年となっています。10月末時点で、インバースETFは全ETF資産のたった0.29%しか占めていません。それと比べて、2010年時点では2.35%を占めていました。

今年、失敗しなかった空売り目標は非常にわずかです。Bearing Asset Managementでは、株式だけではなく債券の空売りも行っています。最近まで、債券市場は(株式市場よりも)悪い状況が続いています。この全てがバブルであるという状況では、それがあまりに広範囲にわたりまた永続的であるため、「通常の」バブルよりも空売りを行うことがずっと難しい。しかしこの状況は私は変わると確信しています。しかし正直に言って、これを長年行ってきた者として、私は空売りに出会わなければよかったと思う時があります。それが、空売りトレーダーのトップである私が感じることです。

そうは言いながらも、空売りする最大の可能性がある投資先はどこにあると考えていらっしゃいますか?

自動車ローン、パッシブ投資バブル、そして損失を続けるTeslaやCarvanaです。これらは、私たちが株価が下がると賭けているテーマのうちのいくつかです。しかし私たちは(空売りの)規模を縮小しており、私達が持つ最高の投資アイデアに集中しようとしています。現時点では、防戦体制を固めているような心境です。

今の市場で空売りを行うのをそこまで難しくしているものは何なのでしょうか?

例えば、パッシブ投資バブルを空売りする一つの方法として、私たちはブラック・ロックとMSCIへ空売りを仕掛けています。これらの企業は、資産価格の上昇から恩恵を受けており、パッシブ投資戦略へ流れ込む投資資金の大部分を獲得することに成功しています。しかし、投資家たちはよりコストの低い投資先に惹かれており、その結果、手数料の圧縮が起き、これら恩恵のほとんどを(投資家たちに)返金してしまっています。これら(パッシブ投資を行っている資産運用)会社がどれほど向かい風に直面しているかは驚きです。しかし投資家たちは平然としています。ブラックロック(の株価)は年初来で25%近く上昇しており、MSCIは約65%の上昇です。私達のような空売りトレーダーにとって、これはストレスがたまることです。というのも、私たちは多くのファンダメンタルズ分析を正しく行っていたと考えているからです。

あなた方はロング投資も行っていますね。魅力的な投資先はどこにあるでしょうか?

高い評価を受けているバリュー投資家で、このビジネスを何十年も行っているジョン・マリー・エヴィヤード氏は、かつて、彼がどんな価値も見出せない市場がたった一つだけ存在していると語りました。それは1980年代後半の日本です。注意して観察すれば、常に価値ある市場はみつかります。過去のバブルから私たちが知っていることの一つは、私たちがしばしばアンチ・バブルになるということです。これは一方でニュー・エコノミー・バブルが起き、そのもう一方でオールド・エコノミーというアンチ・バブルが起きた2000年がまさにそうでした。テクノロジー株がピークをつけた2000年3月、多くの「退屈な」バリュー株は同時に底値をつけました。

アンチ・バブルは今どこに発生していますか?

支配的な言説の一つは、アマゾンがすべての小売業者を倒産に追い込むというものです。多くの場合、特にショッピング・モール事業でこれは事実かもしれません。しかし、競合先が倒産することで恩恵を受ける生き残りも現れるでしょう。これら小売企業の多くは、過去3年間の大規模な下げ相場を生き延びました。そのため、小売セクターにある「がらくたの山」の中をくまなく探すことで良い投資先が見つかるかもしれません。

具体的な会社名は頭にありますか?

アメリカン・イーグル(American Eagle)です。10代向けのアパレル分野の会社です。その主要な競合先の一つがAéropostaleですが、すでに破産し清算手続きに入っています。Aéropostaleは金融工学を行う代表的な会社でした。同社はかつて素晴らしいバランスシートであり、順調でした。しかし自社株買いでその全てを浪費してしまいました。事業が傾き始めた時、嵐を乗り越える資金がバランスシートには残されていませんでした。それと比較して、アメリカン・イーグルは、誰もが横転している中、無傷です。そして現在、競合企業は減っています。また、同社のAerieブランドによってビクトリアズ・シークレットと競合しており、スーパーモデルのような完璧なスタイルではない消費者に訴求しようとしています。これは、小売で最も成功したコンセプトの一つであると同時に、アマゾンにいずれ踏み潰されると言われてきた古いショッピング・モールをベースにした会社の一部として成功しています。また別の興味深い企業はアーバン・アウトフィッターズ(Urban Outfitters)です。8月中ば以降、50%近く株価が上昇しています。そのため、アメリカン・イーグルほど割安ではありません。しかし、これは高品質の小売ビジネスであり、堅実な生き残り企業です。

ロングの投資先として他にどのような投資機会を見つけていますか?

資源に基づく株やコモディティーについて喧伝するのは多少、気が引けます。その理由は、私たちは世界的景気後退に突入していると考えているからです。しかし、私たちが探りを多少入れている興味深い分野がいくつかあります。例えば、肥料のような食糧関係のコモディティは、銅のように経済に対してより敏感なものと比べて、(経済の影響を)受けにくい傾向があります。

金(ゴールド)はどうでしょうか?

貴金属および採掘企業株は、アンチ・バブルのもう一つの例です。今のバブルの中心にあるのは中央銀行への信用です。貴金属は、中央銀行への信用とは反比例します。そのため、私たちはゴールドやゴールド株が好きです。これは認めざるを得ないことですが、金鉱は非常に資本集約的であり、ブームが起きると常にとてつもない無駄が発生する傾向があるため、良いビジネスではありません。しかし金の価格がさらに上昇するなら、これらの企業は恩恵を受けるでしょう。

投資家が気をつけるべき他のバブルやアンチ・バブルはありますか?

今のバブルには、環境、社会、ガバナンス要素というテーマに沿った、社会的責任のある投資という側面もあります。というのも、ミレニアル世代たちが投資の役割を担いつつあるからです。このフィルターには気をつける必要があります。Teslaは、当然、この「環境、社会、ガバナンス」を意識した集団にとって魅力的に映ります。別の例では、Beyond Meatです。この会社は5月初旬に株式公開し、それから3カ月も立たないうちに株価は10倍近くまで急騰しています。ピーク時、同社の売り上げがたった2億ドルで辛うじて黒字化しているという状況であるのに、時価総額は150億ドルに達しました。巨大な官僚的企業は一般的に、「環境、社会、ガバナンス」を意識した集団に喜んで応じるためにポリティカル・コレクトネス(政治的公正性)を追い求めています。その一方で、小さな新興企業である場合、(人種・性別・年齢など)多様性の割り当て制に基づいて人員を雇用する必要がありません。無駄なデータを収集する暇がないため、人材市場で見つかる最も有能な人材を雇用することになります。このことが、逆張り投資家にとって恩恵を与え続ける贈り物になるだろうと私は感じています。「環境、社会、ガバナンス」を意識した集団にぴったり合致しない株を見つけるべきです。その明らかな例となるのは、エネルギー分野です。特に天然ガス開発関連株です。これら株式は、現在、ひどく低下しています。化石燃料への投資は、「環境、社会、ガバナンス」を意識した集団にとって投資することが厳しく禁止されています。これはまさに投資を行う絶好の機会です。

金融バブル:1980年代後半から現在

| 説明 | 期間 | バブル | アンチ・バブル |

| 日本バブル | 1980年代後半 | 日本の労働人口&中央政府 | アメリカのイノベーター |

| ITバブル | 1990年代後半 | ニュー・エコノミーのパイオニア | オールド・エコノミーの恐竜企業 |

| 住宅バブル | 2005年〜2007年 | 不動産への投機家 | 預金者 |

| 全てがバブル | 2016年〜2019年 | 中央銀行家、テクノロジーの創造的破壊者、パッシブ投資家、アルゴリズム取引 | 金に投資する人、空売りトレーダー、小売ビジネス、アクティブ投資家 |

(Source: ダフィー氏のインタビュー記事に掲載されていた表をBonaFidrが翻訳)

Photo via Bearing Asset Management

【関連記事】

【Part 1】中国共産党は欧米の機関投資家たちが資金を国外持ち出しすることを禁止:しかしMSCIとBloomberg/Barclaysのインデックス・ファンドは逆に中国への投資を急拡大している

BonaFidrをフォロー

で購入")