NYUビジネス・スクールのガロウェイ教授がSoftBankビジョンファンドの問題点を分析

以前の記事でも紹介したNYUビジネス・スクールのスコット・ガロウェイ教授が、SoftBankのビジョンファンドについてその問題分析を行なっている。

ガロウェイ教授は、SoftBankのビジョンファンド1が大失敗に終わった事例は、今後、数十年間にわたって世界のビジネス・スクールでケーススタディーとして教えられることになるだろうと記している:

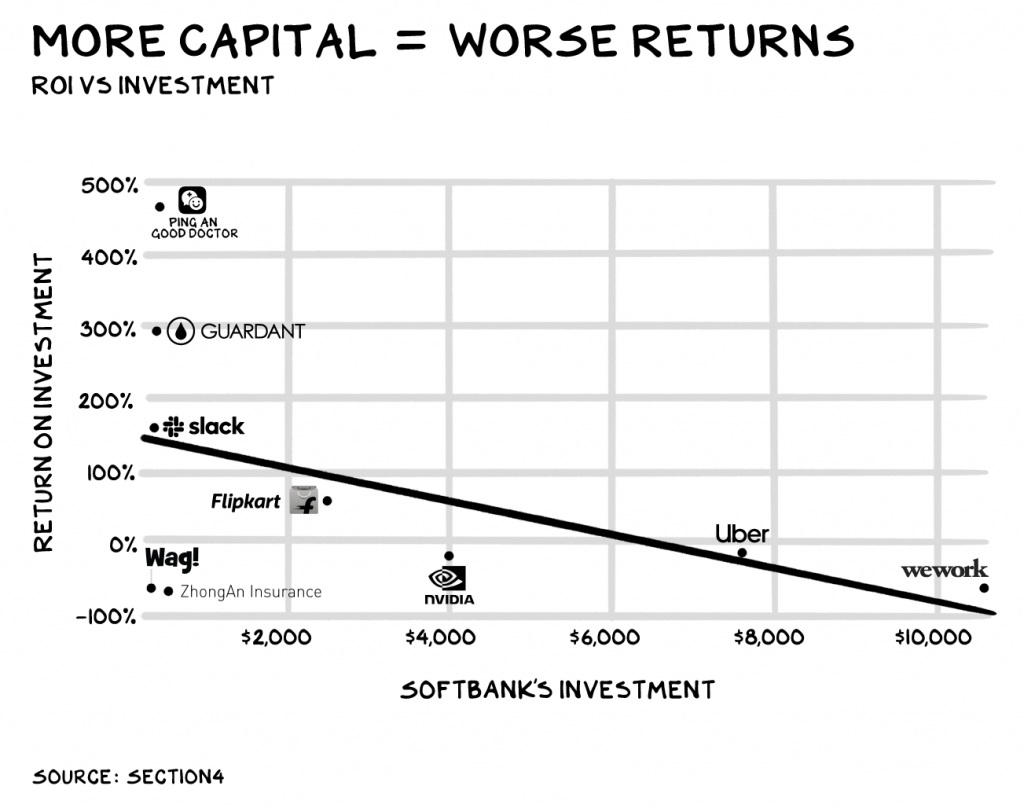

その戦略は、いや、資金そのものが戦略だった。具体的に言うと、より多くの資金が戦略であり、それはディールに勝ち続け、ポートフォリオ企業が光速で進み、困惑した競合企業をはるか背後に置き去りにするために大量の資金が必要だった。

これが理にかなったことだと簡単に理解できる。しかし、実際はそうではない。プライベート・エクイティにおいて、資本は実際に武器であり、わずかな企業のみが、真に優れた証明済みの案件に巨額のキャッシュ・フローを賭けることができる。しかし、ベンチャー業界や成長産業において、「秘密のソース」は突飛な発想であり、市場が変革する期に熟していることであり、頭のおかしな天才起業家たちがクレイジーすぎて自分たちは失敗するとは思ってないということだ。巨額の何十億ドルという資本をビジネス・コンセプトに投入するという投資家の能力が優先事項になってしまえば、投資リターンは下がる。これはSoftBankのポートフォリオ全体を通して明らかだ。

以下はこのことをグラフ化したもの。SoftBankによる投資金額(X軸)が高くなればなるほど、投資リターン(Y軸)は低くなっている。

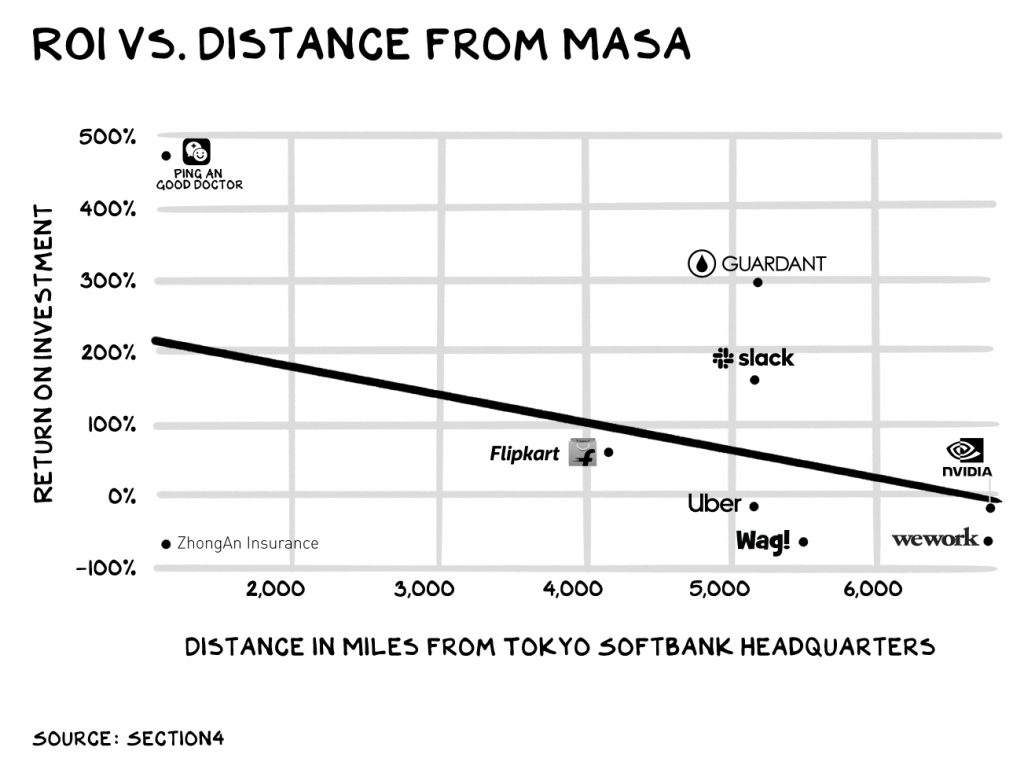

さらに、ベンチャー投資は地元にどれだけ密着しているかが重要であると指摘する。インターネット時代、ビジネスにとって物理的な距離は問題ではなくなったと言われるが、NYUでガロウェイ教授の同僚であるパンカジュ・ゲマワト教授が発表した研究成果では、実際は地理的な役割が果たす恩恵を受けていることが示されている。

例えば、小売店の収益率は、各小売店と本社との距離との間に相関関係がある。ガロウェイ教授が起業した2つ目の会社に、ベンチャー・キャピタル(VC)のセコイア・キャピタルがリード・インベスターとして投資したが、その会社の取締役に就任していたセコイア・キャピタルのパートナーは、同VCが車で運転して行けない距離にある企業には投資しないと語っていたという。

一方、SoftBankの孫社長(東京)とWeWorkのアダム・ニューマン元CEO(ニューヨーク)の間の距離は、時差にして13時間ある。

以下のグラフは、SoftBankの東京本社からの距離(X軸)が長くなるほど、各ポートフォリオ企業からのROI(Y軸)が下がっていることを示している:

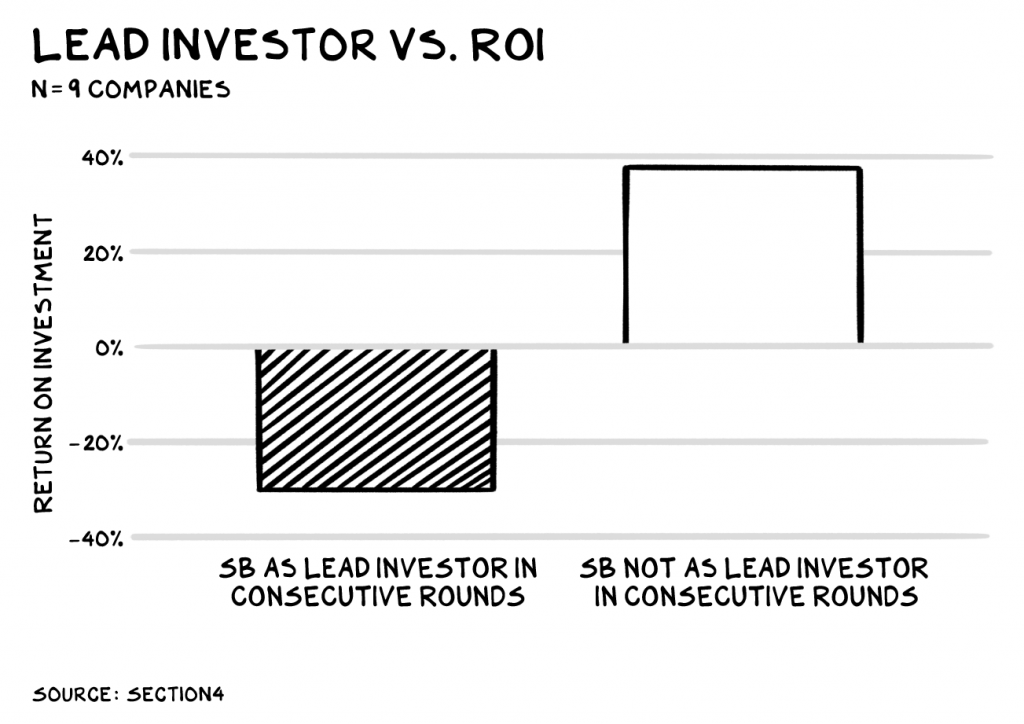

ガロウェイ教授は、これまでにGeneral Catalyst、Maveron、セコイヤ・キャピタル、Weston Presidio、JPモルガン、ゴールドマン・サックス等々から自ら資金調達した経験を持つ。こうした投資家が口を揃えて語ることは、第1ラウンドで自ら主導して投資した企業について、2回目以降の投資ラウンドで自らは決してリード・インベスターにはならないことだという。優れた投資家というのは、自らが投資を始めた案件に再び投資したいと思う誘惑に抗い、第3者の投資家たちに厳密な企業バリュエーションを行ってもらうことを義務付けているという。一方、WeWorkへの投資については、2016年以降、複数の投資ラウンドにおてSoftBankが唯一のリード・インベスターである。

以下はSoftBankが投資を行った9つのベンチャー企業について、SoftBankが複数の投資ラウンドでリード・インベスターであった案件(左)と、そうではない案件(右)のROI(Y軸)を比較している。

ガロウェイ教授はさらに次の分析を行なっている:

皮肉なことに、資本面において真の損害は、SoftBankの社員が被ることになる。というのも、彼らはビジョン・ファンド1の普通株を保有しているためである。サウジアラビアのPublic Investment FundとMubadalaは優先株を保有しており、毎年そこから7%のリターンを得ており、数少ない勝ち組のポートフォリオ企業からの投資リターンを差し押さえている。そのため、ビジョンファンド1が肺炎を起こしているとすれば、その普通株を保有している人たちは人工呼吸器をつけた重体患者ということになる。

Screenshot via Scott Galloway’s Twitter.

【関連記事】

BonaFidrをフォローSoftBankのビジョン・ファンドは詐欺的と専門家らが警鐘:投資先のWeWorkはIPOが頓挫し倒産の可能性もささやかれ始めた