米連銀が短期資金市場に1042億ドルの資金を緊急投入:量的緩和を開始した翌日にもかかわらずキャッシュ不足が発生

米連銀が実質的な第4弾の量的緩和(QE)を開始した翌日、レポ取引市場は再びフリーズしかかるという状況が発生した。連銀は「翌日返済(オーバーナイト)」のレポ取引市場に介入したが、連銀が設定している買取上限を超える債券の売却申し込みが殺到した。これは9月25日以来の出来事である。(冒頭の写真はNY連銀に保管されている金塊。)

昨日、連銀は公開市場で75億ドル分の米国債を買い取る量的緩和策をスタートさせたところであった。しかし、その買取に対して、買い取り上限の4.3倍にものぼる米国債の売却申し込みが発生していた。そこで連銀は緊急の市場介入を行うため、本日のオーバーナイト・レポ取引市場とターム・レポ取引市場で、1040億ドル分の担保(債券)を受け付けるという発表を行なった。

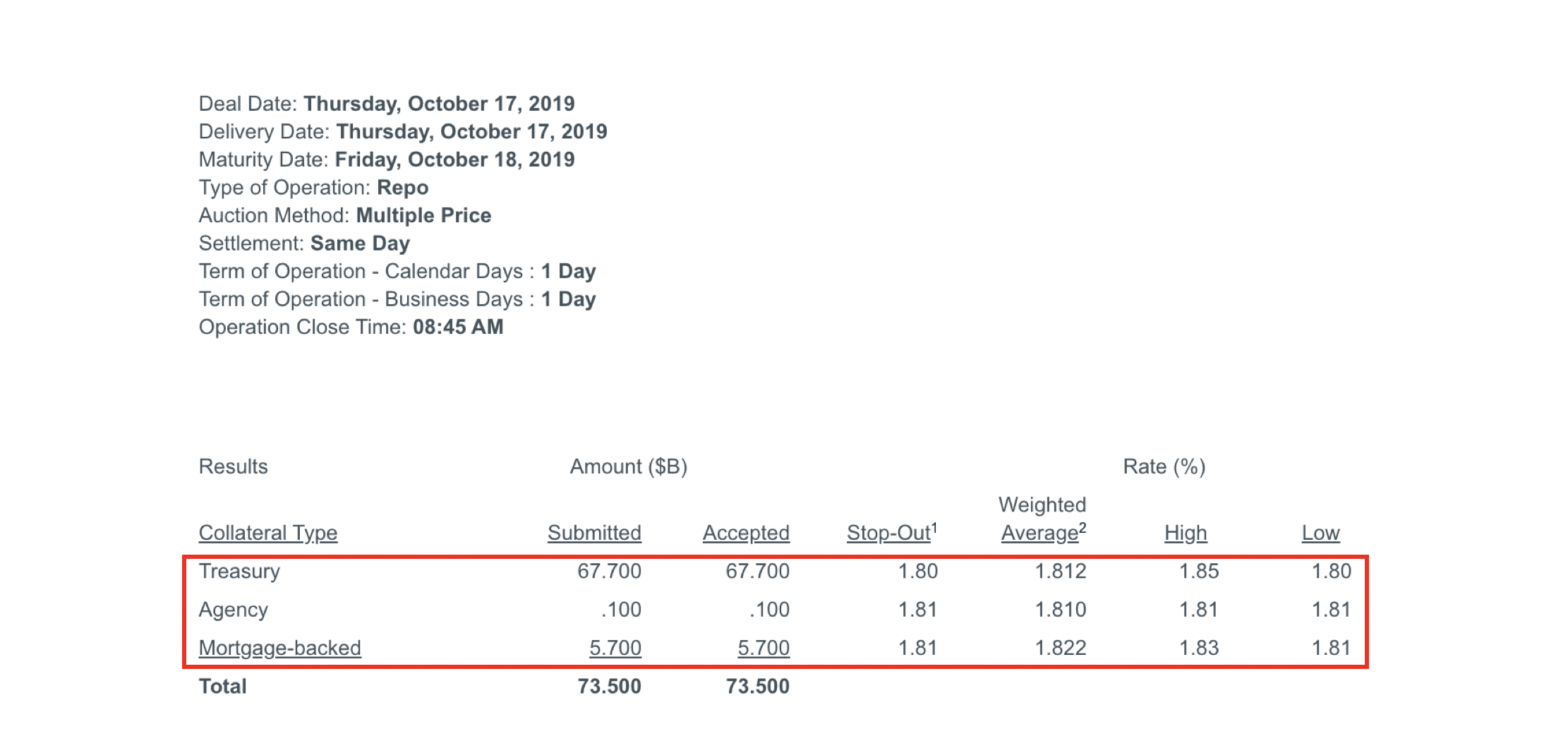

具体的には、本日のオーバーナイト・レポ取引市場で、連銀は677億ドル分の米国債と、57億ドル分の不動産担保証券(MBS)を受け付けた。これらを合わせた金額は735億ドルと、連銀が定める上限である750億ドルをわずかに下回るレベルである。

(Source: NY Fed )

連銀が公開市場で永続的な量的緩和を開始した翌日であるにもかかわらず、レポ取引市場に連銀の買い取り上限を超える803億5000万ドルもの売却申し込みが押し寄せた。そしてその翌日になっても買い取り上限に近い金額の債券の売却申し込みが行われている。

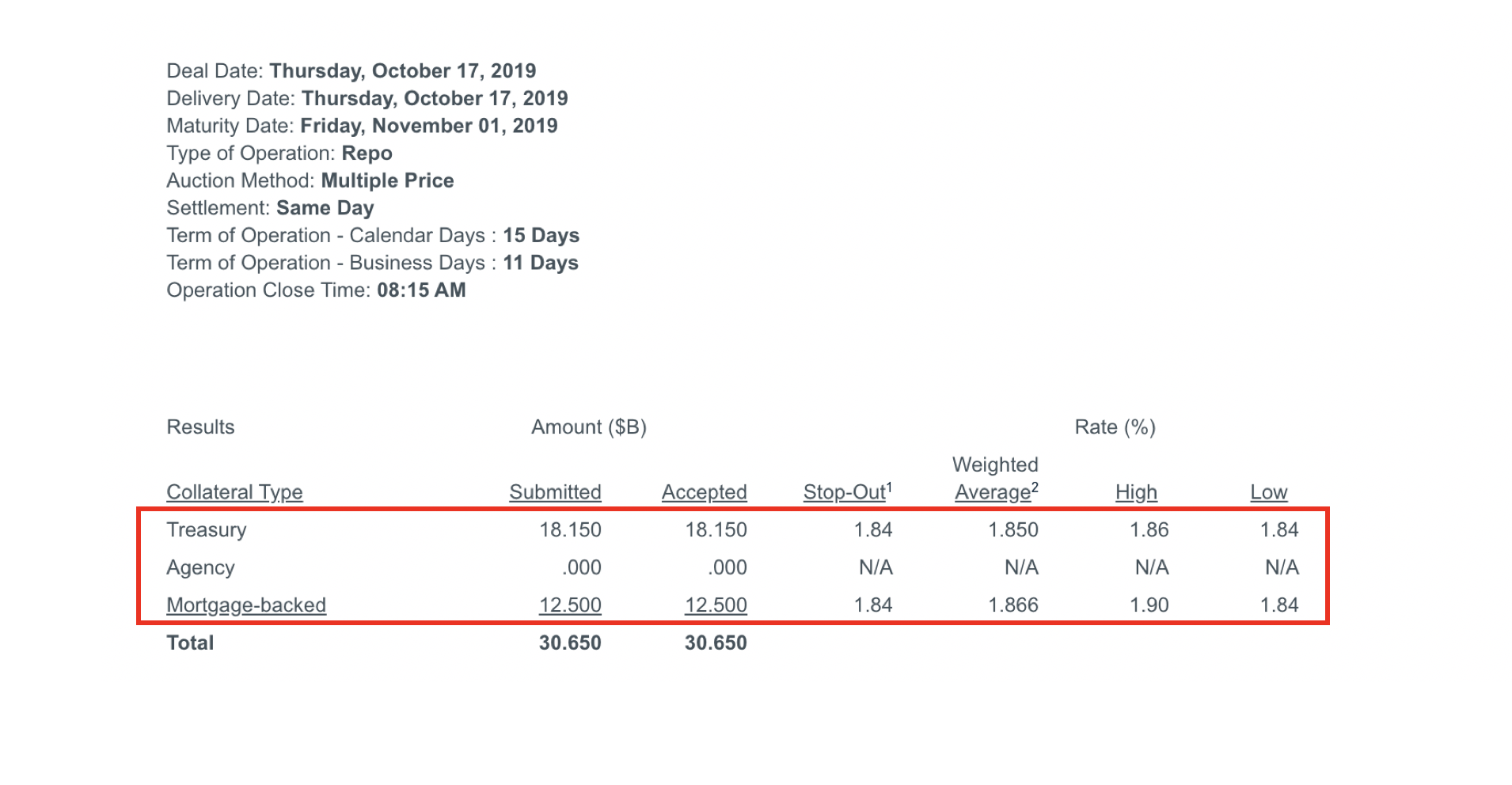

今日、短期市場で流動性へのニーズがやや減少した理由は、連銀がターム・レポ取引市場に介入し、306億5000万ドル分の15日間ターム・レポ取引を実施したからかもしれない。

(Source: NY Fed )

しかし、レポ取引市場が正常に機能しなくなっているということは明らかだ。ICAPは、今日のオーバーナイト・レポ取引市場が、2.04%/2.01%という高いFFレート幅で取引されていることを報じており、流動性が引き続き枯渇しかかっていることを示す明らかなサインとなっている。

レポ取引市場に介入した連銀に超過の借入申し込みがあった翌日、しかもそれは実質的な第4弾の量的緩和策が実施された翌日であり、連銀議長がレポ取引市場に積極介入すると強く発表した翌日であるにもかかわらず、流動性が枯渇しかかるという事態が収まらない。

レポ取引市場ではFFレートが異常に高い状態であり、レポ取引市場は正常に機能しているとは言えない。理由は不明だが、銀行は互いに短期資金を融通し合うことを拒否している。

最も懸念されるのは、連銀が永続的にバランスシートを拡大している中でこの事態が再び起きているということだ。なぜ銀行は、互いに資金を融資することを恐れているのか?以前ここで報じた通り、短期の資金市場で融資することをためらうJPモルガンは、その本当の理由を語ることを躊躇し寡黙を貫いている。それと同じことが中小の銀行にも起きている。何を恐れているかは語らず、彼らが保有しているキャッシュを短期市場で融資に回す代わりに連銀にある自分たちの口座に保管している。それはなぜなのか?彼らが知っていながら、我々には語らず秘密にしていることは何なのか?

Photo via NY Fed

【関連記事】

米連銀が新たな量的緩和策を正式に開始:連銀による米国債の買取に4倍の申し込み。大量のキャッシュ需要が高まる

アメリカ金融市場ではレポ取引の利率が急上昇しパニック状態:2008年金融危機以来の上昇

NY連銀がレポ取引市場介入の延長を発表:11月4日までターム・レポを追加で8回実施

BonaFidrをフォロー