WeWorkの債券価格が急落:正式にIPO申請を取消した発表を受けて

WeWorkが正式にIPO申請を取り消した。この発表を受け、同社が発行している債券の価格が急落している。FT紙など複数のメディアが報じた。

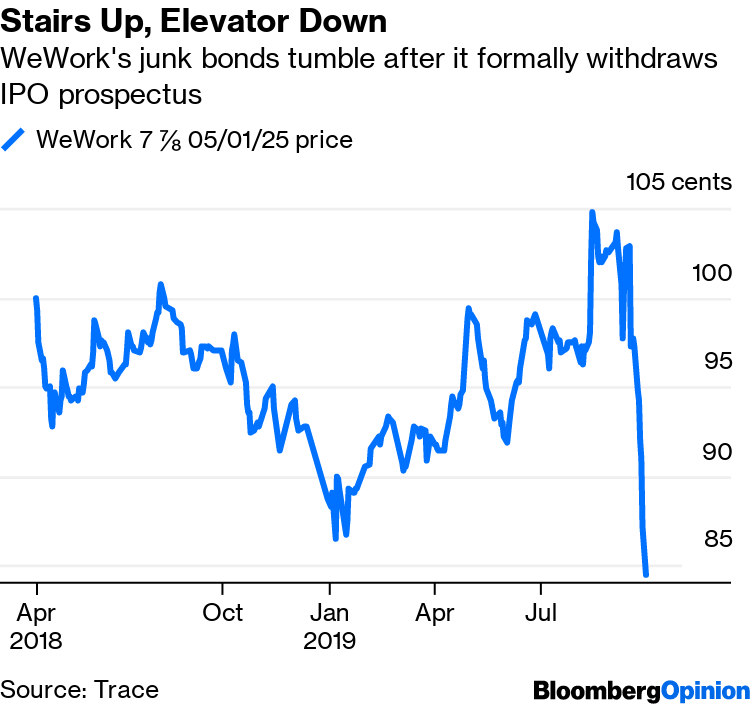

先週、S&Pグローバル・レーティングが、同社の与信格付けを「Bマイナス」に格下げしたことを受け、既に同社ジャンク債は下落していた。

本日、WeWorkの共同CEOは次のように発表した:

我々は、当社の中核ビジネスにフォーカスするためIPOを延期することを決定した。当社のファンダメンタルズは依然として強力だ。

しかし市場の反応は無情だ。同社の債券価格は過去最低にまで急落している。これにより、不動産市場における仲介業者であるWeWorkにとって、資金調達コストが過去最高値へと急騰したことを意味する。

WeWorkの社債(2025年5月1日満期)の価格推移グラフ

同社によるIPO申請の取り消しを発表する声明(原文はここで閲覧できる):

WeWorkは、8月14日に米証券取引所(SEC)に当初提出したS-1申請書に関する登録届出書を取り消す申請を行う予定である。

アーティー・ミンソンとセバスチャン・ガニンハムの共同CEOは、「我々は、当社の中核ビジネスにフォーカスするためIPOを延期することを決定した。当社のファンダメンタルズは依然として強力だ。我々は、当社の会員、法人顧客、家主パートナー、社員、そして株主に対してこれまで以上にコミットしている。我々は、WeWorkをパブリック企業として運営していくことを心に決めており、将来いつか株式公開を再検討することを楽しみにしている」と語った。

しかし、ここで既に報じたように、WeWorkの「中核ビジネス」は巨額のネガティブ・キャッシュフローが発生している状況であり、決して「依然として強力」ではない。

さらにここでも報じているように、いかに新たな資金調達を行うかが今後のWeWorkの運命を分けることになる。同社は今年前半の6ヶ月間で6億9000万ドルの損失を計上しており、日々数千万ドルのキャッシュを消費していることから、事業損失金額が30億ドルに迫ると見込まれている:

アナリストらが行なっている見積もりによると、今年6月30日時点でWeWorkには25億ドルの運転資金(キャッシュ)があった。現在のビジネス状況が続けば、来年半ばまでに現金が枯渇する計算になるという。

「 これら数字は、ノイマンの一度も黒字化したことのない成長物語に終わりを突きつけることになる。フィッチ・レーティングスが今年8月にWeWorkの社債を格下げした際、同社がまだ進出していない世界175都市で125万席を新たに創出する計画を立てたことで、同社は収益性よりも成長性を優先したとコメントした。この125万席というのは、現在同社がシェアオフィスで提供している数の2倍以上となる」。

S&Pグローバル・レーティングは、来年だけでWeWorkが45億ドルを投じて72万5000席を創出する計画だったと見積もっている。

しかし新たな資金調達の目処が立たない中、この計画を実行に移すことは不可能である。むしろ、倒産前の事業縮小策として、現在抱えている商業不動産へのエクスポージャーを清算し始める必要に迫られるのも時間の問題だ。

万が一WeWorkが破産宣告を行うことになった場合、市場の注目は同社の最大の出資者であるSoftBankと孫社長に注がれることになる。

【関連記事】

SoftBankのビジョン・ファンドは詐欺的と専門家らが警鐘:投資先のWeWorkはIPOが頓挫し倒産の可能性もささやかれ始めた

BonaFidrをフォロー