ニューヨーク連銀が過去最大5000億ドルという超巨額資金を市場に供給すると発表:年末に向けレポ取引市場で流動性が枯渇する危険を回避するため

ニューヨーク連銀

本日12月12日、ニューヨーク連銀の公開市場取引デスクは、最新の週間「レポ・オペレーションに関する声明(Statement Regarding Repurchase Operations)」を発表し、12月13日〜1月14日に行う予定のレポ・オペレーション(レポ市場への資金供給)について方針を発表した。その内容が市場の予測を大幅に上回る5000億ドルという超巨額となっており、市場関係者を驚かせている。

今週火曜、レポ取引の専門家であるCurvature Securitiesのスコット・スカーム氏は、連銀が12月23日(月)のターム (期日)物の資金供給オペレーションとして少なくとも500億ドル(現在の2倍)、そして12月30日(月)のターム・オペレーションとしてさらに少なくとも500億ドルを実施すると発表するだろうと予想していた。

For the next Fed RP Ops schedule tomorrow, I look for the Fed to announce at least $50B term op for Dec 23 and for

— Scott Skyrm (@ScottSkyrm) December 11, 2019

$50B for Dec 30. If the Fed announces ops of $25B or less Turn (12/31-1/2) rates will immediately spike higher

【訳】明日(12月12日)発表される連銀のレポ取引市場オペレーションに関して、連銀は12月23日のレポ・オペに最低でも500億ドル、そして12月30日にさらに500億ドルを実施するとする発表を行うと私は見込んでいる。もし連銀が250億ドルかそれ以下のオペレーションの発表を行えば、12月31日〜1月2日の利率はすぐさま急騰するだろう。

そもそもスコット・スカーム氏がこのような連銀による巨額の市場介入を予想したのは、ゾルタン・ポザー氏が今週発表したレポートに起因している。ゾルタン・ポザー氏は、連銀および米財務省でもともと勤務し、現在のレポ取引市場の礎を築いた人物である。2015年にクレディ・スイス銀行へ転職した同氏は、今週、「QE4へのカウントダウン(Countdown to QE4)」と題するレポートを発表し、9月16日にオーバーナイトのレポ取引市場の利率が10%へと急騰して以来、連銀によって行われてきた金融市場の安定化策は失敗であり、年末に向けて連銀による市場のコントロールが失われる可能性があるという大胆な分析を行っている。

* * *

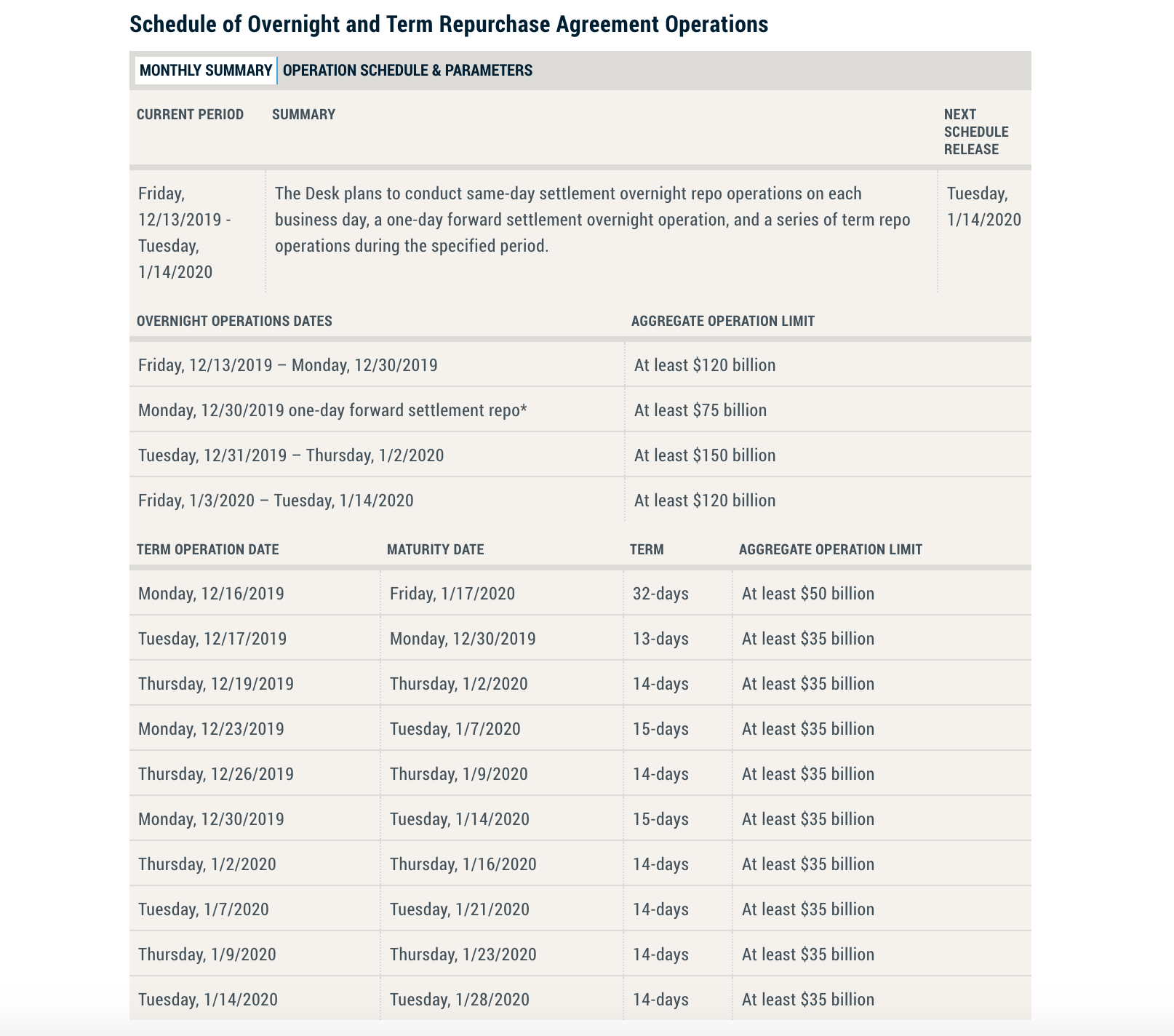

本日発表された声明によると、ニューヨーク連銀は、2週間ターム・レポ・オペレーションを週に2回、継続して実施する予定である。つまり年末までに4回のレポ・オペレーションが行われることになる。さらに、ニューヨーク連銀の公開市場取引デスクは、償還期日までの期間がより長いターム・レポ・オペレーションも年末まで実施する予定である。このオペレーションで供給される資金は、スカーム氏が予想した通り、少なくとも500億ドルとなっている。

しかし連銀による市場介入策はこれだけではない。

年末に向けて金融市場の流動性が逓減するのを防ぐため、連銀によるオーバーナイト・レポ・オペレーションはこれまで通り毎日実施され、念のためにその規模も大幅に拡大する予定である。2019年12月31日および2020年1月2日に実施されるオーバーナイト・レポ取引市場に供給される資金は、年末年始におけるオーバーナイト取引市場の流動性に対処するために、少なくとも1500億ドルにまで増額される予定。さらに2019年12月30日には、公開市場取引デスクは、2019年12月31日に決済され2020年1月2日に償還期日を迎える750億ドル分の資金供給を行う予定である。

そしてさらにそれでも資金供給量が十分ではなかった場合のために、ニューヨーク連銀の公開市場取引デスクは、「政策導入に逆行する影響をもたらす可能性がある、金融市場圧力というリスクに対処するために、レポ・オペレーションのタイミングと供給金額は、連邦公開市場委員会による指示との一貫性を保ちつつ、必要に応じて調整するつもりである」と発表している。

連銀が意味していることは、オーバーナイト・レポを1500億ドルまで規模を拡大することに加えて、12月16日〜1月14日までの年末年始をカバーする合計9回のターム・レポを実施する予定であるということであり(そのうちの8回の供給資金合計は350億ドル、最初の供給資金は500億ドル)、この先1ヶ月間で連銀は合計3650億ドルもの資金を市場に投入するということである。

以下はニューヨーク連銀が発表したレポ・オペレーションの予定表である:

つまり、連銀はQE4(第4弾の量的緩和)を行う代わりに、大量の流動資金をレポ取引市場に投入しようとしている。

スカーム氏はこのことを次のように総括している:

この一言、「圧倒的規模(massive)」に尽きる。もう少し言うなら、一連のレポ・オペレーションとして過去最大だ!連銀はこの先数週間のレポ・オペレーションの予定について発表したが、それは大規模だ!

以下は私の計算である:

年末年始にかけて市場では既に250億ドル分のターム・オペレーションが2回予定されており、合計500億ドル。

連銀は年末に少なくとも1500億ドルのオーバーナイト・オペレーションを行うことにコミットしている。

年最終日の前日に750億ドル。

現在から年末までに合計6回のターム・レポ・オペレーションが行われ、合計2250億ドル。

これら全てを合わせた合計は、私の計算では連銀は年末までにレポ取引市場に5000億ドルもの資金を供給することにコミットしている。当然の結果として、年末年始(12月31日〜1月2日)の金利は多少、回復している。昨日の4.25%から、本日は3.80%で取引されている。

The Turn (12/31-1/2) drifted higher the past two weeks, it last traded a lower 4.10%. The upward pressure was due to an abundance of collateral sellers, without any new cash entering the market – by end user cash investors or the Fed. Basically, more sellers than buyers pic.twitter.com/cJx27eUB55

— Scott Skyrm (@ScottSkyrm) December 11, 2019

しかし連銀による市場への資金供給はこれだけではない。既に拡大実施されているオーバーナイト・レポ・オペレーションとして、約500億ドルの国債購入と、さらに600億ドルの国債購入による流動性の増加も考えると、連銀はこの先わずか30日間で合計5000億ドル弱の資金を市場に投入する予定である。

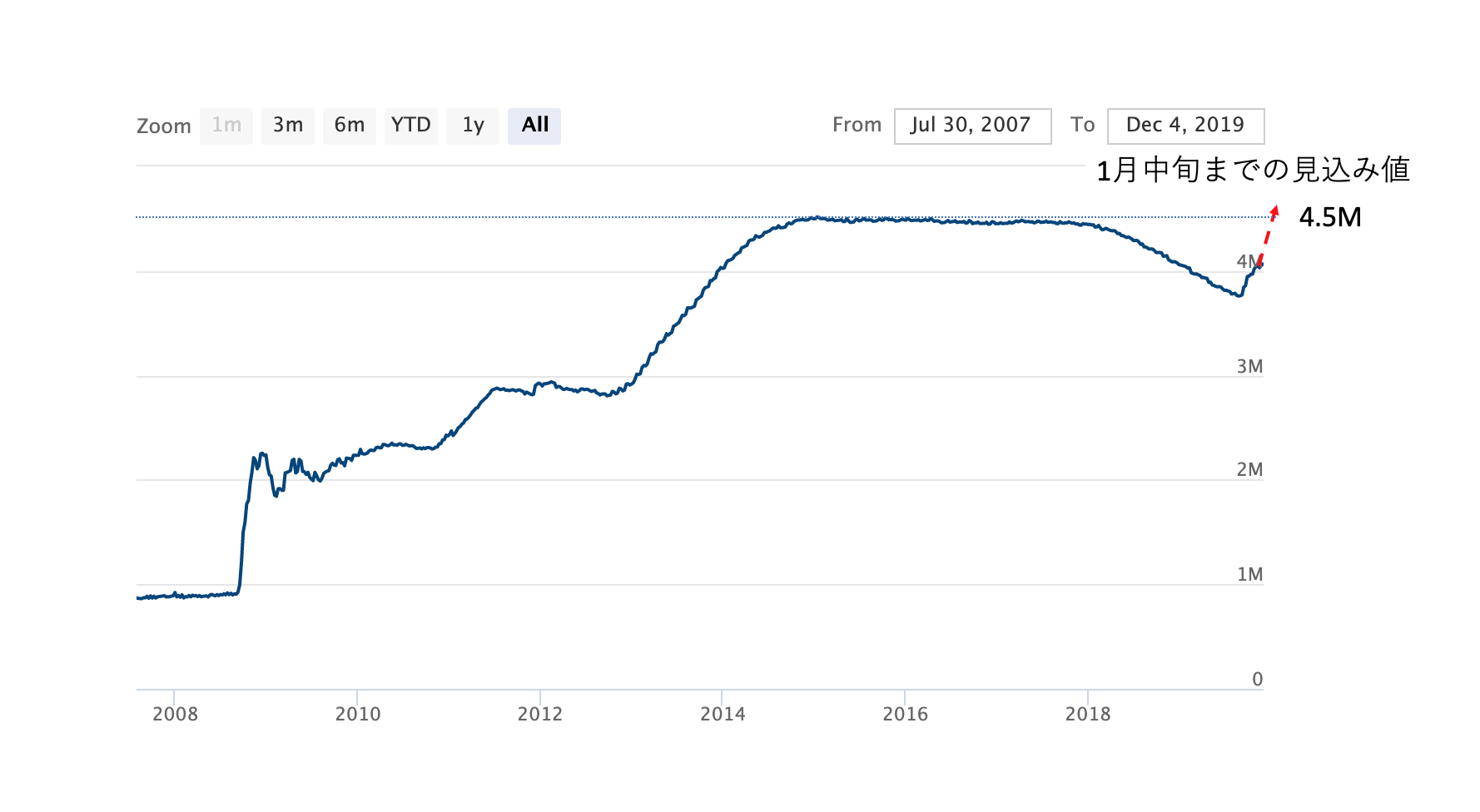

このことは、1月14日までに連銀のバランスシートは「一時的な」レポ取引市場において合計3650億ドルも拡大することになり、既に拡大されているオーバーナイト・レポそして600億ドルの毎月にのぼる国債購入と合わせて、1月中旬までに連銀のバランスシートは現在の4.066兆ドルからこれまでで過去最大だった4.5兆ドルを超える予定である。

連銀のバランスシートの推移

(グラフの引用元: https://www.federalreserve.gov/monetarypolicy/bst_recenttrends.htm)

ここで疑問となるのは、この巨額の流動資金の投入によって、ポザー氏が予測する「連銀が市場をコントロールできなくなる状況」を十分に避けることができるだろうかということである。この過去最大規模にまで高まった巨額の流動性資金の投入ですら、レポ取引市場の破綻を避けるには十分ではないということはありえるだろうか?その答えはこの先3週間で判明する。

* * *

ニューヨーク連銀は、市場をさらに安心させるために、この巨額の5000億ドルにのぼる資金供給を発表した数分後、連銀内部の「市場および金融サービスグループ(Markets and Financial Services Groups)」のトップ3名を刷新する発表を行っている。それだけニューヨーク連銀が、年末年始のレポ取引市場が抱える問題を深刻に捉えている表れでもある。

【関連記事】

アメリカ金融市場ではレポ取引の利率が急上昇しパニック状態:2008年金融危機以来の上昇

JPモルガンが原因だった:9月のレポ取引市場で起きた短期資金の枯渇危機

JPモルガンは金融システムを人質に取りFRBに量的緩和を再開させたのか?:レポ取引市場の裏側で行われていた駆け引きBonaFidrをフォロー