米連銀による流動性資金の回収が今週から始まる:株価は下落することが予想される

Photo via Pixabay

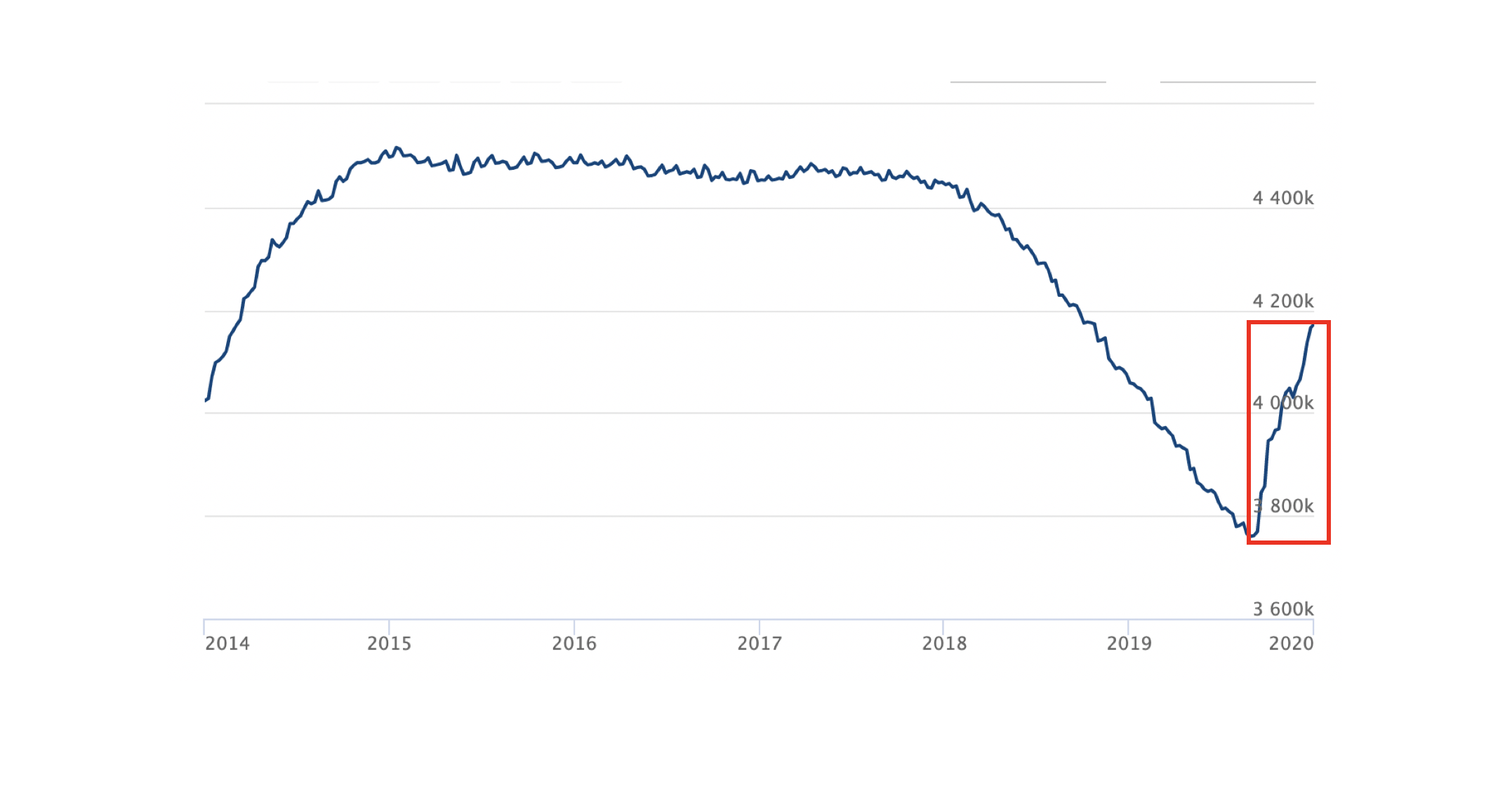

昨年9月にアメリカの短期資金調達市場(レポ取引市場)で起きた流動性の枯渇危機に対処するため、米連銀は10月、実質的な第4弾の量的緩和(QE4)を開始した(ただし連銀はこれを量的緩和ではないと主張している)。連銀による量的緩和が再開されると、株式市場はすぐさま反応し、連銀のバランスシートが膨れるのに連動してS&P 500の株価も上昇を続けた。

これは株式トレーダーにとっては良いニュースであったが、昨年末に危惧されていたレポ取引市場の破綻の可能性が杞憂に終わり、少なくとも今年度の納税期限である4月15日までは同様の危機は起きない見込みとなった現在、連銀は市場に投入した流動性資金を回収しそのバランスシートを縮小する時期にきている。連銀は、これまでに実施されたレポ取引市場での買い入れオペレーションをロールオーバー(借り換え)することなく、そのまま償還期限を迎えさせる方法で実施する見込みである。数ヶ月前に連邦公開市場委員会(FOMC)が発表した議事録には、昨年9月半ばから連銀が市場に投入してきた巨額の流動性資金により、わずか3ヶ月半の間に連銀のバランスシートが4150億ドルも拡大したこと(以下のグラフ)について、次のように見解を発表している:

国債の買い入れにより巨額の準備金ベースが供給されたため、(2020年は)積極的なレポ取引市場での資金供給オペレーション(レポ・オペレーション)から徐々に撤退する見込みである・・・1月中旬に開始されるレポ・オペレーションの予定表で、積極的なレポ・オペレーションが徐々に削減されることが反映されるかもしれない。

連銀のバランスシートの推移

(グラフの出所: https://www.federalreserve.gov/monetarypolicy/bst_recenttrends.htm)

これらの発表は数ヶ月前のものであり特段目新しいものではないが、注意すべきなのは、これまでの常識として、連銀が流動性資金を市場に投入すると株価が上昇し、逆に連銀が流動性資金を回収し始めると、株価は下がるということだ。

連銀が投入した流動性資金の流れを1月中旬に逆流させるつもりであると議事録の中で匂わせていることに加えて、さらに具体的な日程が明らかとなっている。

レポ取引市場の専門家であるCurvature Securitiesのスコット・スカーム氏が指摘しているように、連銀によるターム・オペレーションで投入された流動性資金が、この先数週間で償還期日を迎えることになっており、これら償還日の日程が重要となっている。これら流動性資金は、ロールオーバー(借り換え)される予定はない。スカーム氏は、「1月の1ヶ月間、市場がこの償還期日を迎えるターム・オペレーションにどのように反応するのかが興味深い」と語っている。(「興味深い」というのはあまりに婉曲的な表現である。当然、スカーム氏は、市場がネガティブに反応し、株価が下落するだろうということを意味している。)

連銀によるターム・オペレーションを通して貸し出された資金は、今月、次のように続々と償還期日を迎える:

- 1月6日(月):250億ドル分の資金が市場から回収される

- 1月7日(火):288億ドル分の資金が市場から回収される

- 1月17日(金):180億ドル分の資金が市場から回収される

もしロール・オーバーされなければ、今週だけで、720億ドル分の流動性資金が、連銀により市場から回収される予定である。

市場から流動性資金が回収されてしまうことに対して、当然、市場は好ましい反応はしないことが容易に想像できる。連銀も、こうした償還期日に対応した追加のターム・レポ・オペレーションを予定しており、少なくとも追加で3回、合計350億ドル分のターム・レポ・オペレーションが1月中に予定されている。銀行が、これら追加のターム・レポ・オペレーションに応じ、償還期日を迎えるターム・レポの借り換えを行うかが、今週、もしくは3、4週間後に再び流動性の枯渇危機が訪れるかを決める手がかりとなる。また今週以降の市場の反応により、連銀が流動性資金を市場に過大に投入したのかが判明するほか、市場の反応次第では、連銀は2月以降もさらなるターム・レポ・オペレーションを実施することになる。

【関連記事】

米レポ取引市場の流動性枯渇危機が去る:年末年始のレポ取引市場で初めて資金需要が供給を下回る

ニューヨーク連銀が過去最大5000億ドルという超巨額資金を市場に供給すると発表:年末に向けレポ取引市場で流動性が枯渇する危険を回避するため

JPモルガンは金融システムを人質に取りFRBに量的緩和を再開させたのか?:レポ取引市場の裏側で行われていた駆け引きBonaFidrをフォロー